ポスト

ポスト

寄稿ライター

8ヶ月前

医師の投資、 為替リスクを深掘り解説!

投資信託も含めて、 米国株を保有している先生も多いでしょう。 連載 「医師による医師のための財テク術」 の第36回では、 投資をする上で避けて通れない為替リスクについて考察します。

※本記事は筆者の個人的見解であり、 特定の投資成果を保証するものではありません。 投資は自己責任でお願いいたします。

円高への警戒感

【グラフ1】Trading Viewを用いて筆者作成

コロナ後のインフレ局面で各国が利上げに踏み切る中、 日本だけがマイナス金利を維持した結果、 為替は105円から160円近くまで一気に円安が進みました。 その後、 日銀の利上げなど経て一時的に円高へ振れましたが、 依然として不安定な相場が続いています【グラフ1】。

米ドルは依然として世界の基軸通貨であり、 為替取引の約44%を占めます。 人民元や香港ドルなど、 米ドルと連動するペッグ制を採用する通貨も多く、 代替手段は存在していません。

写真はイメージです

しかし、 世界の外貨準備高に占める米ドルの比率は2000年の70%から低下、 2025年時点では60%前後となりました。 ドル一強体制が少しずつ揺らいでいるとも言えるでしょう。

懸念材料のひとつが米国債の格付け低下です。 S&P (2011年)、 フィッチ (2023年)、 ムーディーズ (2025年) と、 3大格付け会社が相次いで格下げを行い、 ドル安要因となりました。

米国の財政赤字が深刻化していることから、 将来的な追加格下げの可能性も否定できません。

写真はイメージです

さらに、 金利差の動きも見逃せません。 資金は基本的に金利の高い通貨に流れるため、 日本が利上げ局面に入り、 米国が利下げを検討する現状では、 短期的に円高方向への圧力が強まる局面もあり得ます。

加えて、 トランプ大統領が再びドル安政策を志向しているとの見方もあり、 円高への警戒感が意識されやすい状況です。

円安要因を考える

【グラフ2】財務省貿易統計より筆者作成

一方で、 長期的には円安圧力も根強く存在します。 最大の要因は貿易赤字の定着です。

エネルギー価格の高騰や 「デジタル赤字」 を背景に、 日本は慢性的な貿易赤字が続いています【グラフ2】。 輸入企業が支払いのために円をドルへ換える必要があるため、 恒常的な円安要因となっています。

経常収支全体では依然として黒字を維持していますが、 ドルで得た配当金や利息を現地で再投資するケースも多く、 円高の要因にはなりません。

むしろ、 新NISAを通じた個人投資家の米国株購入が増えることで、 円安圧力が高まるという構図すら見えてきます。

【グラフ3】Trading Viewを用いて筆者作成

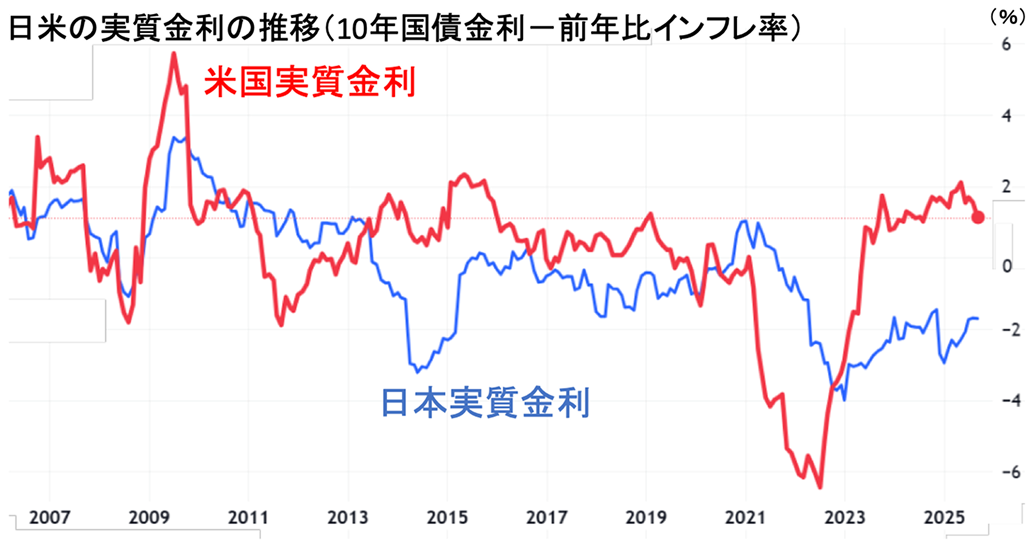

また、 通貨の需給に大きな影響を与えるのが実質金利です。

名目金利が高くても、 インフレ率を差し引いた実質金利が低ければ通貨価値は維持できません。

コロナ後の米国では急激なインフレで一時的に実質金利がマイナスに落ち込みましたが、 その後の積極的な利上げによってプラス圏に回復しました。 一方、 日本はインフレに対して金利上昇が追いつかず、 実質金利は依然としてマイナスです【グラフ3】。

結果として、 多少名目金利差が縮まっても、 通貨としての魅力は依然として米ドルのほうが上という状態が続いています。

医師が取るべきスタンス

写真はイメージです

このように、 円高・円安どちらの要因も混在しており、 為替の方向性を正確に読むのは非常に困難です。 短期的な変動に一喜一憂してしまうと、 投資判断を誤るリスクがあります。

為替リスクをゼロにすることはできません。

しかし、 医師という本業を持つ立場では、 「相場を読む」 よりも 「リスクを抑えながら運用を続ける」 ことのほうが現実的かつ合理的といえるでしょう。

次回は、 実際に円高が進んだ場合、 資産にどのような影響が及ぶのかを見ていきたいと思います。

プロフィール

HOKUTO関連コンテンツ

- 投資は研修医から始めるべし!その心得とは

- 投資よりも外勤しまくる方が稼げる?

- 医師はインフレに弱い? インフレ社会を生き抜く術とは

- インフレに弱い医師、絶対してはいけないこと

- 医師にオススメの投資銘柄は?

- 【医師必見】投資の王道 S&P500の欠点は?

- 医師必見! 暴落は敵か味方か

- 多忙な医師、株価の暴落を予見できるのか

- 医師の資産、どれだけ投資に回せばいいの?

- 骨にしみる痛税感…医師ができる節税は?

- 「赤字にして節税」 ってホントにいいの?

- 「借金は悪」 なのか…融資について考える

- 医師が勧誘される代表格 「ワンルームマンション投資」 ってどうなの?

- 医師必見!1Rマンションのキャッシュフローの罠

- 医師必見! 「1Rマンションで節税」に騙されてはいけない

- 「先生だけ特別に…」 は信じていい?

- 1Rマンション投資、 サブリース契約はあり?

- どうして1Rマンション投資がなくならないのか

- 筆者オススメ!1LDKマンション投資って? (前編)

- 筆者オススメ!1LDKマンション投資って? (後編)

- 中古アパート投資で一気に節税?

- 節税対策のはずが、 余計な税金を払うハメに…

- 【医師注目】不動産の 「一棟投資」 について考える

- 医師の投資、 地方の高利回り物件で一攫千金?

- 医師の投資、 NISAの注意点

- NISAをしてはいけない医師とは

- 医師NISA 徹底比較!

- 医師NISA、 適切な投資のタイミングは?

- 医師NISA、 一括投資と分割投資どちらがいいの?

- 医師NISA 「売り時」 っていつ?

- iDeCoで節税ってどうなの?

- 複雑怪奇!iDeCoの受け取り方の注意点

- 好調な日本株、 投資してもいい?

- 日米の企業力を比較しよう

- 医師に向いているのは日本株?米国株?

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。