ポスト

ポスト

寄稿ライター

19日前

高配当ETF投資のポイントは?

前回は、 個別株として高配当株を評価する方法について勉強しましたが、 個別株を調べるのは大変なうえ、 減配などのリスクも存在します。 連載 「医師による医師のための財テク術」 第43回では、 ETF (上場投資信託) を活用した高配当株投資について見ていきましょう。

※本記事は筆者の個人的見解であり、 特定の投資成果を保証するものではありません。 投資は自己責任でお願いいたします。

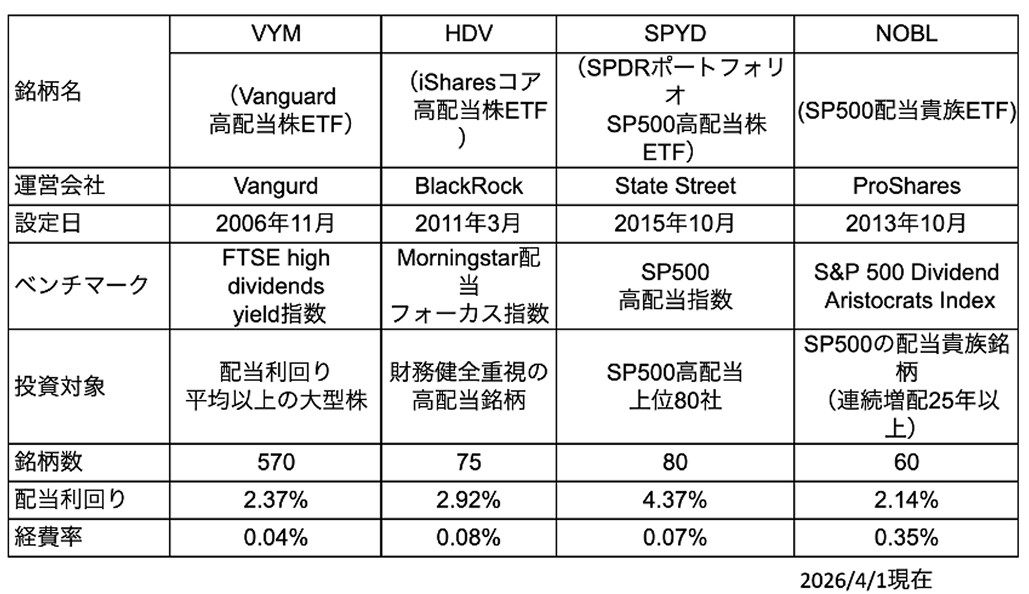

高配当株ETFの例

S&P500を上回る利回り

【表1】筆者提供

【表1】を見てください。 高配当株ETFの中でも、 代表的な銘柄を整理しました。

米国S&P500の配当利回りは現在1.18%前後。 上記のETFはいずれもS&Pを上回る利回りです。 最も高い利回りを示しているのがSPYDです。

一方、 最も長い運用実績を持ち、 かつ広く分散されているのがVYMです。 経費率も低く、 コスト面で優位性があります。 また、 25年以上連続増配を続ける 「配当貴族」 銘柄のみに投資するNOBLも選択肢の一つです。 ただし、 経費率は0.35%と相対的に高くなっています。

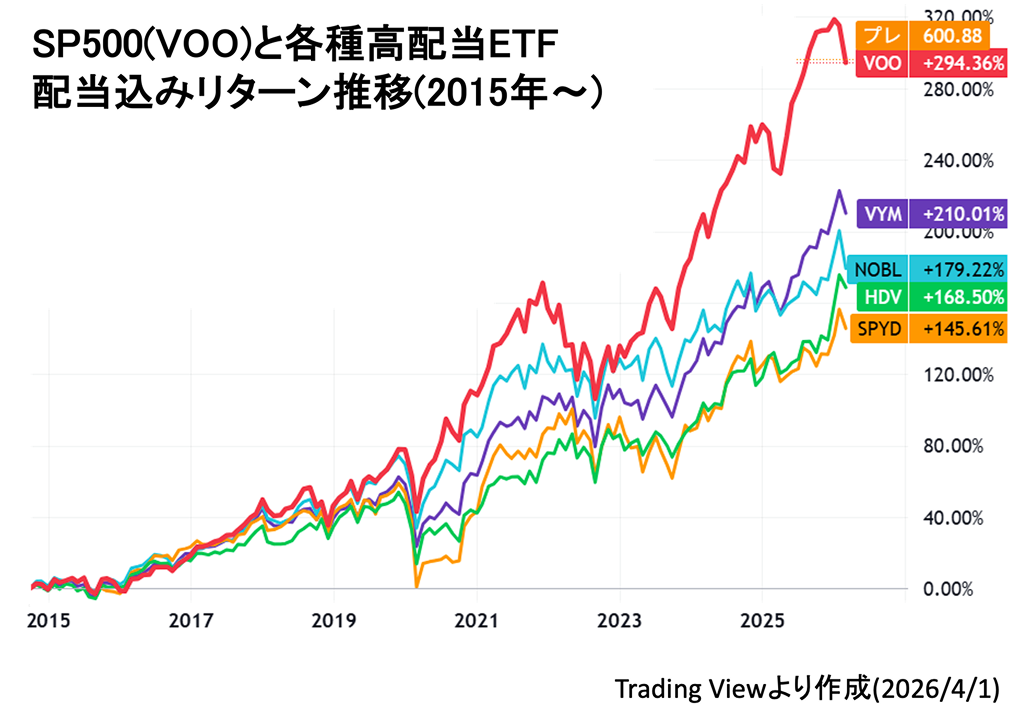

実際のリターン

日本では配当金を重視する投資家が多いため、 これらの銘柄は人気です。 では、 実際のリターンはどの程度なのでしょうか。

【グラフ1】Trading Viewを用いて筆者作成

次に、 【グラフ1】を見てください。 これは最も歴史が浅いSPYDに合わせ、 2015年以降のリターンをS&P500と比較したものです。 ここでは単純な株価ではなく、 配当金を再投資した前提でのトータルリターンで比較しています。

このグラフからは、 高配当ETFはいずれもSP500のリターンに及んでいないことが分かります。 その主な要因として、 2023年以降のAIブームにより、 ハイテク企業の比率が高いS&P500が大きく上昇した点が挙げられます。

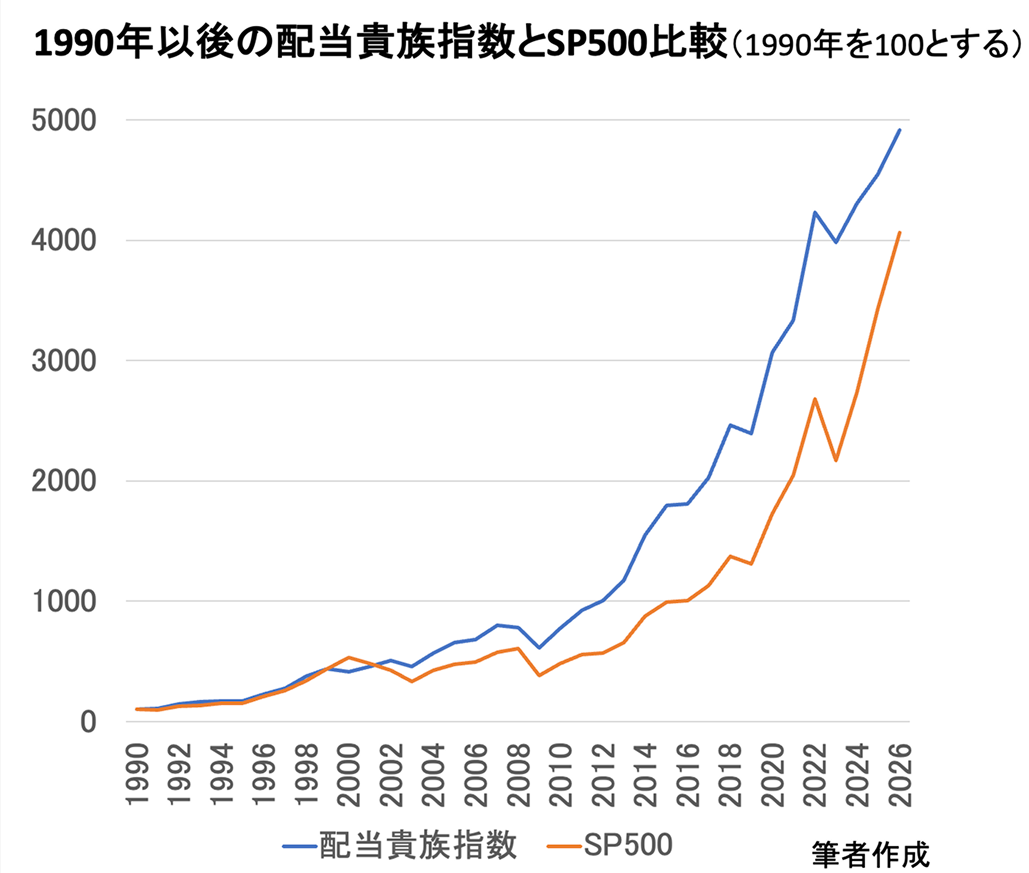

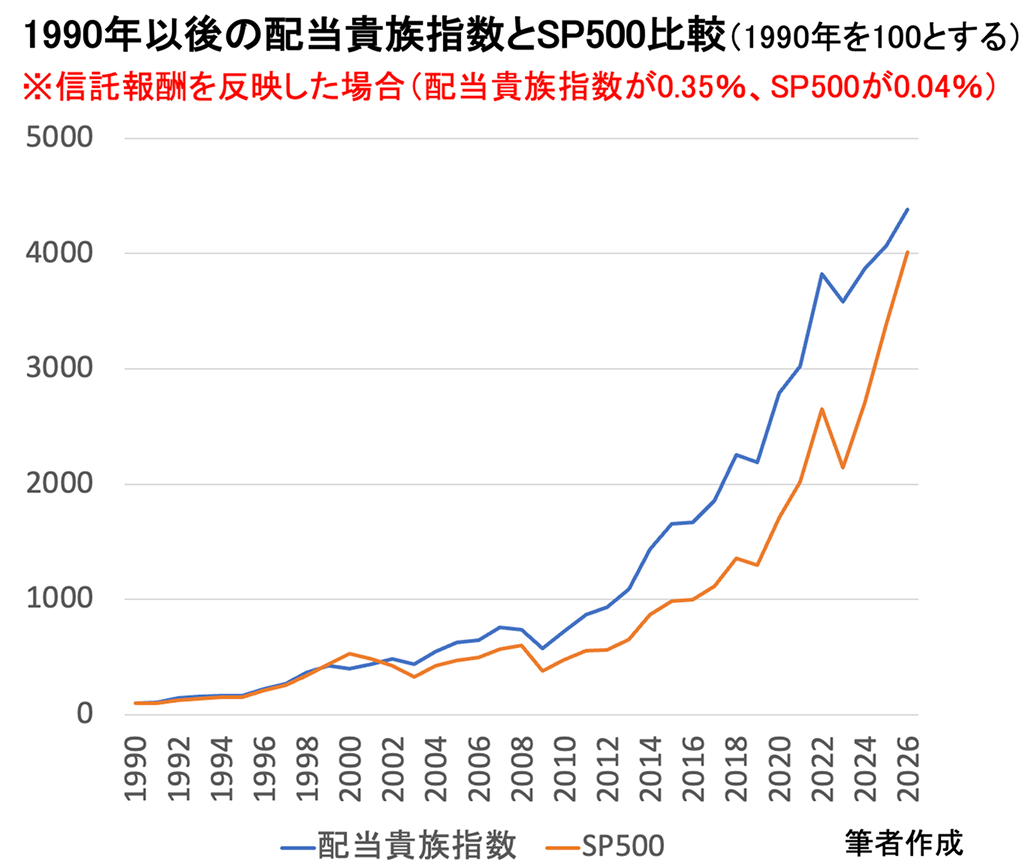

【グラフ2】Trading Viewを用いて筆者作成

もっとも、 常にS&P500が高配当株より優れているとは限りません。 より長期で見ると、 配当貴族指数がS&P500を上回る結果も確認できます【グラフ2】。 これは、 ITバブル崩壊時にS&P500が大きな影響を受けたことが背景にあります。

足元ではAIブームによってS&P500が再び大きく伸びていますが、 このトレンドの反動を想定するならば、 高配当株にも投資妙味があるかもしれません。

【グラフ3】Trading Viewを用いて筆者作成

ただ、 配当貴族指数に連動するNOBLは、 信託報酬の高さにも注意が必要です。 0.35%という水準は一見小さく見えますが、 長期投資では無視できない差となります。

実際、 【グラフ2】に信託報酬を反映させるものが【グラフ3】です。 S&P500が36年間で約1.3%のリターン低下にとどまるのに対し、 配当貴族指数は約10.8%も低下する結果となりました。 信託報酬の差は、 投資期間が長くなるほどリターンに大きな影響を与えるため、 十分に考慮する必要があるでしょう。

高配当株ETFの問題点

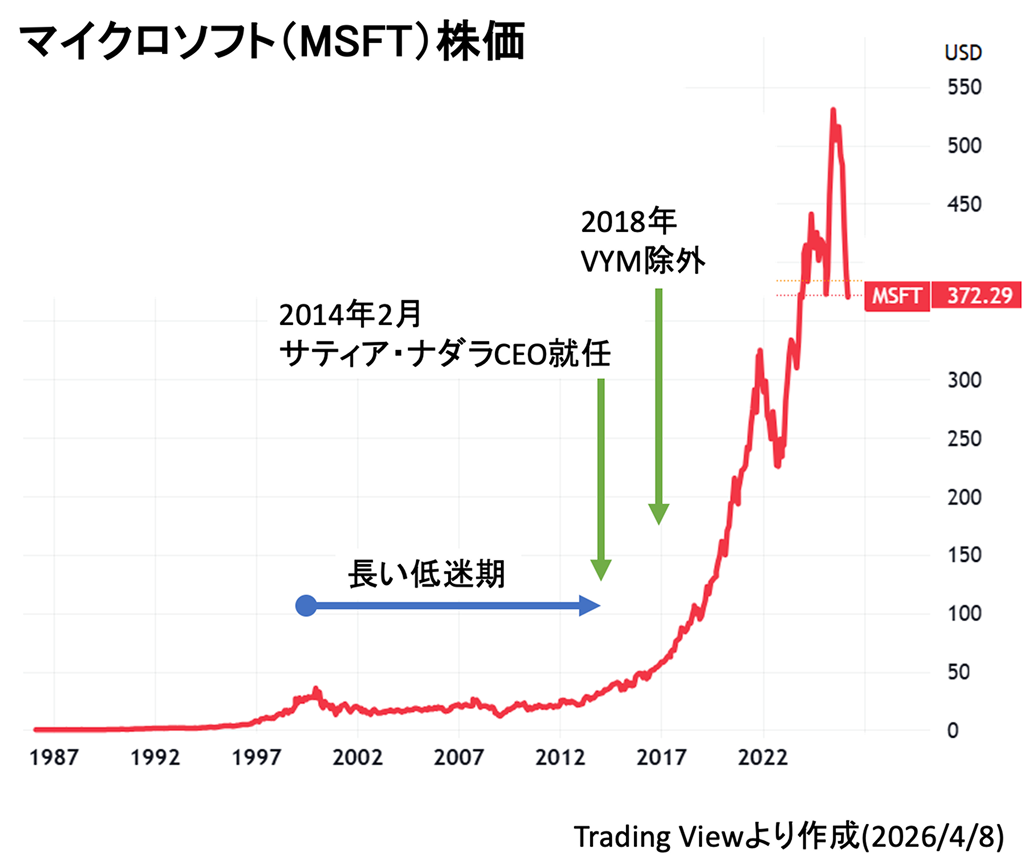

マイクロソフトの例

【グラフ4】Trading Viewを用いて筆者作成

もう一つ考慮しておきたいのが、 「高配当のジレンマ」 です。 ここではマイクロソフト (MSFT) を例に見てみましょう。

Windowsで爆発的な成長を遂げた同社ですが、 2000年代以降は反トラスト法 (独占禁止法) 問題やPC市場の成長鈍化、 スマートフォン時代への出遅れのほか、 インターネット広告分野でGoogleの後塵を拝するなどが、 長期低迷が続きました。

こうした企業は成長余地が限られるため、 稼いだ資金を配当に回しやすく、 MSFTは高配当ETFであるVYMの筆頭銘柄となっていました。

転機となったのは、 2014年のサティア・ナデラCEOの就任です。 クラウド事業への転換やサブスクリプションモデルへの移行が奏功し、 業績・株価ともに大きく回復しました。

写真はイメージです

一方、 株価上昇に伴って配当利回りは低下し、 MSFTは高配当株の基準から外れることになります。 その結果、 2018年にはVYMから除外され、 同ETFではその後の成長の恩恵を享受できなくなりました。

このように、 高配当株は株価上昇によって利回りが低下し、 指数から除外される可能性があります。 結果として、 有望な成長企業を保有し続けられない点は、 高配当ETF特有のリスクといえるでしょう。

まとめ (Take Home Message)

- 高配当ETF (VYM,HDV,SPYD,NOBLなど) は、 近年はS&P500をアンダーパフォームしている

- NOBLは長期ではS&P500をアウトパフォームする可能性あるものの、 信託報酬の高さがネックとなる

- 高配当ETFは、 組み入れ銘柄が急成長によって除外され、 成長を享受できないリスクがある

いかがでしたでしょうか。 次回は、 セクター投資について考えたいと思います。

プロフィール

HOKUTO関連コンテンツ

- 投資は研修医から始めるべし!その心得とは

- 投資よりも外勤しまくる方が稼げる?

- 医師はインフレに弱い? インフレ社会を生き抜く術とは

- インフレに弱い医師、絶対してはいけないこと

- 医師にオススメの投資銘柄は?

- 【医師必見】投資の王道 S&P500の欠点は?

- 医師必見! 暴落は敵か味方か

- 多忙な医師、株価の暴落を予見できるのか

- 医師の資産、どれだけ投資に回せばいいの?

- 骨にしみる痛税感…医師ができる節税は?

- 「赤字にして節税」 ってホントにいいの?

- 「借金は悪」 なのか…融資について考える

- 医師が勧誘される代表格 「ワンルームマンション投資」 ってどうなの?

- 医師必見!1Rマンションのキャッシュフローの罠

- 医師必見! 「1Rマンションで節税」に騙されてはいけない

- 「先生だけ特別に…」 は信じていい?

- 1Rマンション投資、 サブリース契約はあり?

- どうして1Rマンション投資がなくならないのか

- 筆者オススメ!1LDKマンション投資って? (前編)

- 筆者オススメ!1LDKマンション投資って? (後編)

- 中古アパート投資で一気に節税?

- 節税対策のはずが、 余計な税金を払うハメに…

- 【医師注目】不動産の 「一棟投資」 について考える

- 医師の投資、 地方の高利回り物件で一攫千金?

- 医師の投資、 NISAの注意点

- NISAをしてはいけない医師とは

- 医師NISA 徹底比較!

- 医師NISA、 適切な投資のタイミングは?

- 医師NISA、 一括投資と分割投資どちらがいいの?

- 医師NISA 「売り時」 っていつ?

- iDeCoで節税ってどうなの?

- 複雑怪奇!iDeCoの受け取り方の注意点

- 好調な日本株、 投資してもいい?

- 日米の企業力を比較しよう

- 医師に向いているのは日本株?米国株?

- 医師の投資、 為替リスクを深掘り解説!

- 医師の投資、 円高リスクを徹底検証

- 「医師×投資」 継続のコツ

- 【解説】医師が挑む成長株投資

- 医師のための失敗しない成長株投資

- 「高配当株」 はアリか

- 高配当株の企業を見るポイントは?

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。