ポスト

ポスト

寄稿ライター

1年前

医師NISA、 一括投資と分割投資どちらがいいの?

新NISAを始めた先生も多いでしょう。 連載 「医師による医師のための財テク術」 第29回では、 非課税枠を利用する際に 「一括投資」 と 「分割投資」 のどちらを選ぶべきかを検討します。

※本記事は筆者の個人の見解であり、 投資成果を保証するものではありません。 投資は自己責任でお願いいたします。

一括投資と分割投資の違いとは?

第28回は、 新NISAでS&P500に投資する場合、 最速の5年で枠を使い切ることの重要性を解説しました。 今回はその前提のもと、 年間360万円を 「年初に一括投資」 するか 「毎月30万円ずつ分割投資」 するかで、 どのような違いが出るかを見ていきます。

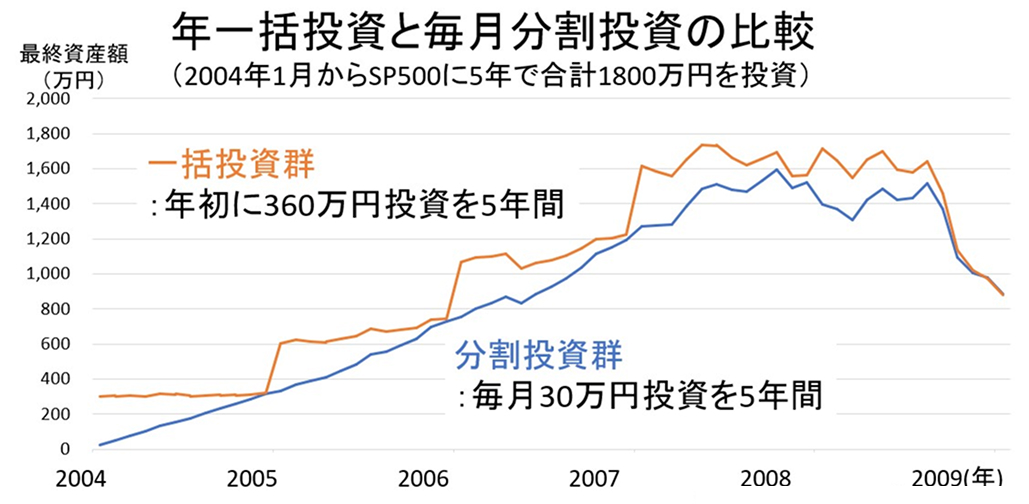

【グラフ1】2004年1月から投資を開始した場合の資産推移 (年初一括 vs 月次分割)。 Backtest by Curvoより筆者作成

【グラフ1】では2004年1月から5年間、 毎年年初に一括投資したケースと、 毎月30万円ずつ積み立てたケースを比較しています。 資産の変動は一括投資の方が大きいものの、 最終的なリターンには大きな差はありません。

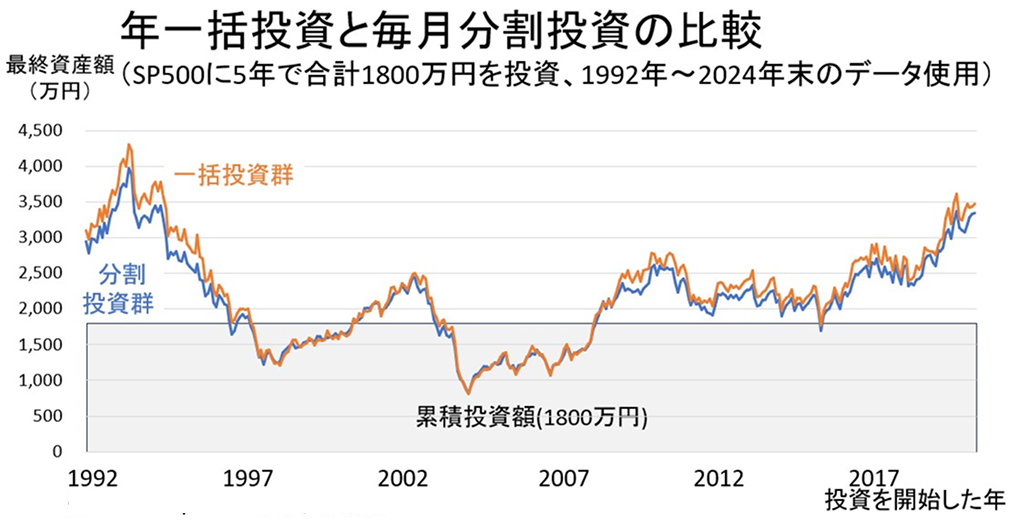

続いて、 1992年から1か月ずつ開始時期をずらした場合の比較を行いました【グラフ2】。

【グラフ2】1992年~2004年各月からスタートした場合の最終リターン比較。 Backtest by Curvoより筆者作成

この検討の結果、 82%のケースで一括投資群のリターンが分割投資群を上回り、 平均差は約111万円 (資産の4.1%) となりました。 一方で、 ITバブル崩壊やリーマンショック前後などの暴落局面では、 分割投資の方が若干リターンが高かったことも分かりました。

なお、 累積投資額の1800万円を下回っている期間がありますが、 これは投資期間を5年で区切っているためです。 このまま合計15年以上保有すれば、 どの時期でもプラスに転じます。

投資開始月による差とは?

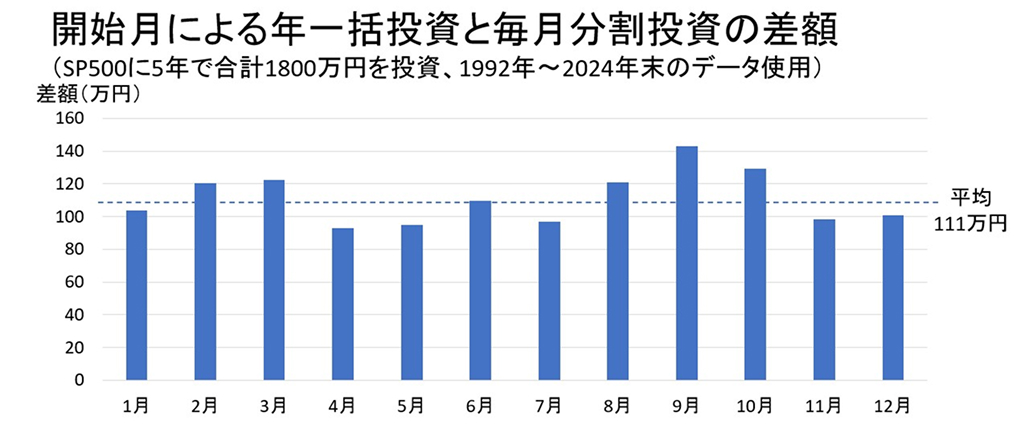

次に、 開始月ごとに一括投資と分割投資の差をプロットしたのが【グラフ3】です。

【グラフ3】投資開始月ごとの一括 vs 分割のリターン差分布。 筆者作成

これを見ると、 9月に一括投資をした場合のリターンが最も高いことがわかります。 これは、 「Sell in May and go away, and come on back on St Leger's Day (5月に売却し、 9月に戻れ) 」 という格言にも一致しています。

とはいえ、 新NISAで短期売買は避けたい

では、 この格言のように 「5月に売って9月に買い戻せばよいのでは?」 という考え方もあるかもしれません。 しかし、 新NISAでは売却した分の枠が翌年以降にしか回復せず、 年間360万円の上限もあるため、 短期売買を繰り返しても再投資の自由度は低いという問題があります。

つまり、 売却した分を買い戻せるのは実質5年後に可能性があるわけです。 その間の複利効果が得られなくなる損失の方がはるかに大きいので、 新NISAでは基本的に売らずに長期保有するスタンスが望ましいと考えます。

メンタル的に一括投資はハードルが高い?

過去のリターンを見れば、 9月に年一括投資をすることが有利な傾向にあります。 ただ、 一括投資をした直後に暴落が起きた場合、 精神的なダメージも大きくなります。 リスク許容度が低い方や投資初心者は、 分割投資の方が継続しやすいというのが実際のところです。 一括投資は慣れてきたら検討したほうが良いでしょう。

積立投資枠でも一括投資できる?

積立投資枠では 「毎月定額」 で投資するイメージがありますが、 ボーナス月設定を活用することで、 実質的に一括投資に近い形にすることが可能です【図4】。

【図4】積立投資枠におけるボーナス月設定の活用例。 筆者提供

毎月の積立金額を限界まで少なくして、 残りをボーナス月の積立設定とする方法です。 強く推奨はしませんが、 一括投資をどうしてもしたい先生はご検討ください。

まとめ

いかがでしたでしょうか。 本日のTake Home Messageは

- 毎月分割投資よりも、 一括投資の方が82%の確率でリターンが平均4%高くなる

- リスク許容度が低い初心者は、 分割投資をした方が投資を長く続けられる可能性が高まる

となります。 次回は、 新NISAの細かい注意点をみていきます。

プロフィール

HOKUTO関連コンテンツ

- 投資は研修医から始めるべし!その心得とは

- 投資よりも外勤しまくる方が稼げる?

- 医師はインフレに弱い? インフレ社会を生き抜く術とは

- インフレに弱い医師、絶対してはいけないこと

- 医師にオススメの投資銘柄は?

- 【医師必見】投資の王道 S&P500の欠点は?

- 医師必見! 暴落は敵か味方か

- 多忙な医師、株価の暴落を予見できるのか

- 医師の資産、どれだけ投資に回せばいいの?

- 骨にしみる痛税感…医師ができる節税は?

- 「赤字にして節税」 ってホントにいいの?

- 「借金は悪」 なのか…融資について考える

- 医師が勧誘される代表格 「ワンルームマンション投資」 ってどうなの?

- 医師必見!1Rマンションのキャッシュフローの罠

- 医師必見! 「1Rマンションで節税」に騙されてはいけない

- 「先生だけ特別に…」 は信じていい?

- 1Rマンション投資、 サブリース契約はあり?

- どうして1Rマンション投資がなくならないのか

- 筆者オススメ!1LDKマンション投資って? (前編)

- 筆者オススメ!1LDKマンション投資って? (後編)

- 中古アパート投資で一気に節税?

- 節税対策のはずが、 余計な税金を払うハメに…

- 【医師注目】不動産の 「一棟投資」 について考える

- 医師の投資、 地方の高利回り物件で一攫千金?

- 医師の投資、 NISAの注意点

- NISAをしてはいけない医師とは

- 医師NISA 徹底比較!

- 医師NISA、 適切な投資のタイミングは?

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。