ポスト

ポスト

寄稿ライター

10ヶ月前

複雑怪奇!iDeCoの受け取り方の注意点

iDeCoをしている先生も多いでしょう。 連載 「医師による医師のための財テク術」 第32回では、 前回に引き続きiDeCoを取り上げます。 今回は 「受け取り方」 に焦点を当て、 節税の仕組みや注意点について整理します。

※本記事は筆者の個人の見解であり、 投資成果を保証するものではありません。 投資は自己責任でお願いいたします。

iDeCoの受け取り方

iDeCoの受け取り方法は以下の3つです。

- 障害給付金

- 死亡一時金 (3年以内に遺族が申請)

- 老齢給付金

多くの方が該当するのは③老齢給付金です。 NISAがいつでも現金化できるのに対し、 iDeCoは60歳まで原則引き出せません。

③の場合、 60~75歳の任意の時期に受け取りが可能で、 「一時金」 「年金」 「一時金と年金の併用」 から選択できます。

写真はイメージです

一時金

退職所得として扱われ、 退職金と合算して退職所得控除を超えると課税対象となります。

年金

雑所得扱いとなり、 公的年金控除を超えると課税対象となります。 年金額や年齢によって控除範囲が変動します。 さらに給付の都度440円の手数料がかかります。

このため、 基本は 「退職所得控除の範囲で一時金として受け取る」 のが有利とされます。 ただし加入年数、 勤務先の退職金、 公的年金額など複数の要因が絡むため、 一律に 「これが正解」 とは言えません。

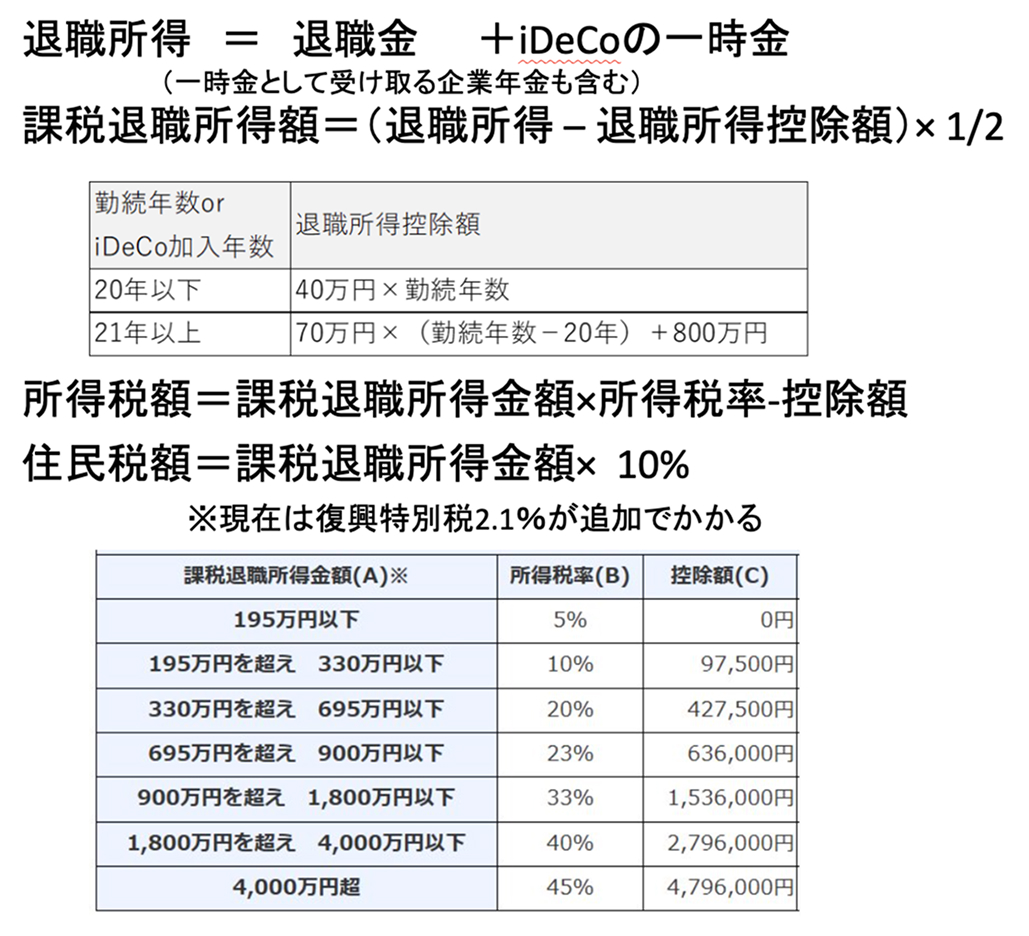

退職所得控除枠の有効活用

【資料1】筆者作成

退職所得の計算方法は【資料1】の通りです。

控除額を差し引いたうえでさらに1/2を掛けるため、 原則は一時金で受け取った方が有利になります。 ただし、 勤務先からの退職金と合算されるため、 多額の退職金がある場合は課税負担が重くなる点に注意が必要です。

ここで重要なのが 「退職所得控除枠の2回利用」 の可否です。

● 勤務先退職→ iDeCo受取

※19年以上の間隔が必要

● iDeCo受取→ 勤務先退職

※10年以上の間隔が必要

(法改正で従来の5年から見直し)

2025年6月に年金制度改正法が成立。 ネットで「改悪だ」 と叫ばれているのは2番目の項目です。

従来は一時金を先に受け取り、5年以上の期間を空けてから退職金を受け取れば、それぞれの受け取り時に退職所得控除を別々に満額適用することが可能でした。しかし、 この期間が10年に延長されることになりました。

つまり、iDeCoの一時金を受け取ってから10年以内に退職金を受け取ると、退職所得控除の枠が合算されて計算されることになります。

少なくとも56歳以前か70歳以降に退職金を受け取らない限り、 控除枠を2回利用することはできません。 制度改正によって条件が厳しくなった点は特に注意が必要です。

将来的に退職金課税が増税される可能性も否定できず、 税制変更によって節税効果が薄れたり、 場合によっては損をしたりするリスクすらあります。 こうした不確定要素があるため、 筆者としてはNISAに比べてiDeCoの優先度は低いと考えています。

節税効果のシミュレーション

では実際に、 どれほどの節税効果があるのかを試算してみましょう。

写真はイメージです

【前提条件】

● 投資期間 : 25~60歳 (35年間)

● 年率5%複利運用

● 掛金 : 月額6.2万円

【年収】

● 25~35歳 : 900~1,800万円

(所得税率33%+住民税10%)

● 35~60歳 : 1,800~4,000万円

(所得税率40%+住民税10%)

● 60歳 : 退職金2,000万円

以上の条件で運用結果をシミュレートします。

● 拠出金合計 : 2,604万円

● 35年後 : 7,073万円

● 所得控除による節税額 : 1,250万円

● 退職金課税 : 1,526.2万円

(所得税1,165万円、 住民税361.2万円)

参考 : iDeCoをしなかった場合の退職金課税=11.3万円

→運用益4,469万円を実質264.9万円の課税で取得 (実効税率5.9%)。

「節税」 と言いつつも、 最終的には退職金課税の影響は受けます。 ただし通常の課税 (約20%) に比べればお得といえますね。

つまり、 iDeCoは 「条件によっては有利」 ですが、 年収や退職金額によって効果は大きく変わります。 若い時に節税して後で課税される方が合理的と考える見方もあり、 一概にお得とも損とも言えない制度である点を理解しておく必要があります。

まとめ

いかがでしたでしょうか。 本日のTake Home Messageは

- iDeCoの受け取りは一時金・年金・併用があり、 退職所得控除枠の活用が重要

- 受取時の税制によって最終的な節税効果は大きく変わるため、 一律の正解はない

となります。 次回は、基本に立ち返り 「米国株と日本株の比較」 について考えてみます。

プロフィール

HOKUTO関連コンテンツ

- 投資は研修医から始めるべし!その心得とは

- 投資よりも外勤しまくる方が稼げる?

- 医師はインフレに弱い? インフレ社会を生き抜く術とは

- インフレに弱い医師、絶対してはいけないこと

- 医師にオススメの投資銘柄は?

- 【医師必見】投資の王道 S&P500の欠点は?

- 医師必見! 暴落は敵か味方か

- 多忙な医師、株価の暴落を予見できるのか

- 医師の資産、どれだけ投資に回せばいいの?

- 骨にしみる痛税感…医師ができる節税は?

- 「赤字にして節税」 ってホントにいいの?

- 「借金は悪」 なのか…融資について考える

- 医師が勧誘される代表格 「ワンルームマンション投資」 ってどうなの?

- 医師必見!1Rマンションのキャッシュフローの罠

- 医師必見! 「1Rマンションで節税」に騙されてはいけない

- 「先生だけ特別に…」 は信じていい?

- 1Rマンション投資、 サブリース契約はあり?

- どうして1Rマンション投資がなくならないのか

- 筆者オススメ!1LDKマンション投資って? (前編)

- 筆者オススメ!1LDKマンション投資って? (後編)

- 中古アパート投資で一気に節税?

- 節税対策のはずが、 余計な税金を払うハメに…

- 【医師注目】不動産の 「一棟投資」 について考える

- 医師の投資、 地方の高利回り物件で一攫千金?

- 医師の投資、 NISAの注意点

- NISAをしてはいけない医師とは

- 医師NISA 徹底比較!

- 医師NISA、 適切な投資のタイミングは?

- 医師NISA、 一括投資と分割投資どちらがいいの?

- 医師NISA 「売り時」 っていつ?

- iDeCoで節税ってどうなの?

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。