ポスト

ポスト

寄稿ライター

4日前

セクター循環投資とは?

前回は、高配当ETF投資のポイントについて解説しました。連載 「医師による医師のための財テク術」 第44回では、 セクターとそれを利用した投資法について勉強していきたいと思います。

※本記事は執筆者の個人的な意見に過ぎません。 特定の投資方法の効果を保証するものではありません。 投資は自己責任でお願いします。

セクターとは

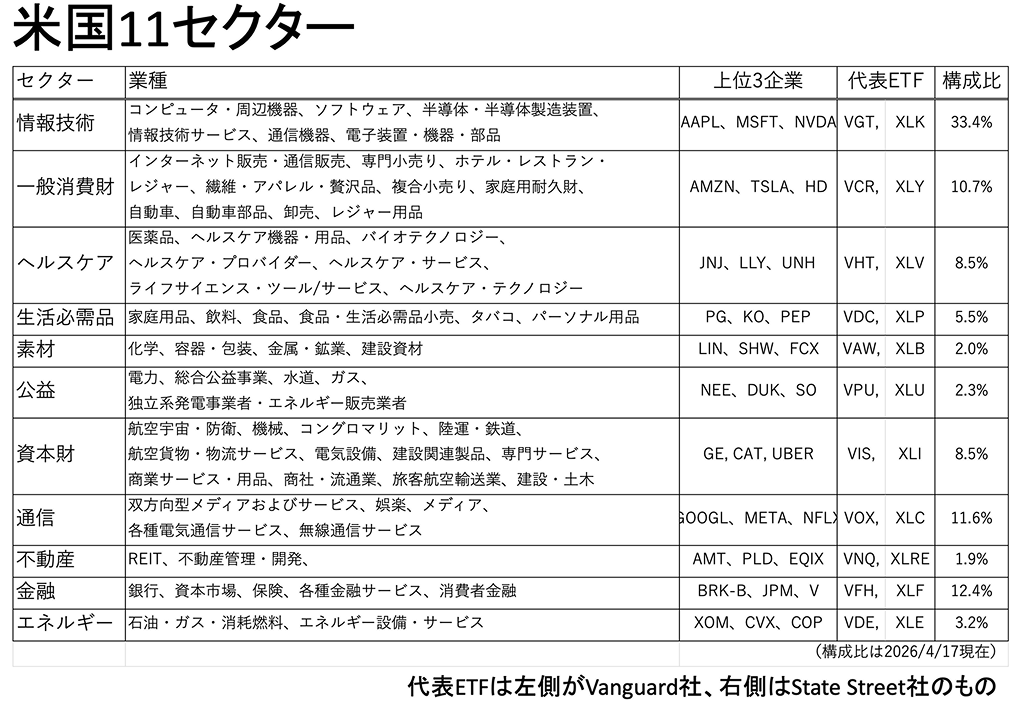

【表1】筆者提供

米国の代表的な株価指数であるSP500の構成企業は、似たビジネスモデルを持つ企業ごとに「セクター」に分類されています。MSCIとS&P Globalが策定したGICS(世界産業分類基準)では、企業は11のセクターに区分されます。【表1】

近年は複数の事業を展開する企業が増え、どのセクターに属するか判断が難しいケースもありますが、基本的には主力事業に基づいて分類されます。例えばアマゾン(AMZN)は、高収益のクラウド事業(AWS)を抱えながらも、主力であるEC事業を基準として、一般消費財セクターに分類されています。

※写真はイメージです

SP500は時価総額加重平均型の指数であり、時価総額の大きい企業ほど指数への影響力が大きくなります。近年の米国株はビッグテック企業の急成長によって情報技術セクターの比率が特に高まり、指数全体も同セクターの動向に左右されやすくなっています。成長企業の恩恵を受けられる一方で、特定セクターへの偏りが大きくなるという側面もあります。

注目すべきはセクターETF

そこで注目したいのがセクターETFです。市場全体ではなく好調なセクターに投資すれば、より多くのリターンを狙える可能性があります。ただし、コスト面には注意が必要です。SP500連動ETFの信託報酬が0.03%程度であるのに対し、セクターETFは0.09%前後とやや高めです。差は小さく見えても、長期投資では運用成績に影響を与える可能性があります。

※写真はイメージです

なお、日本株は東京証券取引所によって33業種(簡易版では17業種)に分類されています。米国のセクター分類がビジネスモデルを基準としているのに対し、日本の業種分類は「何を作っているか」を基準とした産業分類です。そのため、景気循環や市場テーマを捉える投資では、米国のセクター分類の方が活用しやすい面があります。また、米国FRBがダイナミックに金利を動かすのに対して、日銀はかなり保守的で金利を動かさないため、今回は米国のセクター投資を取り扱う形にしています。

景気循環とセクター

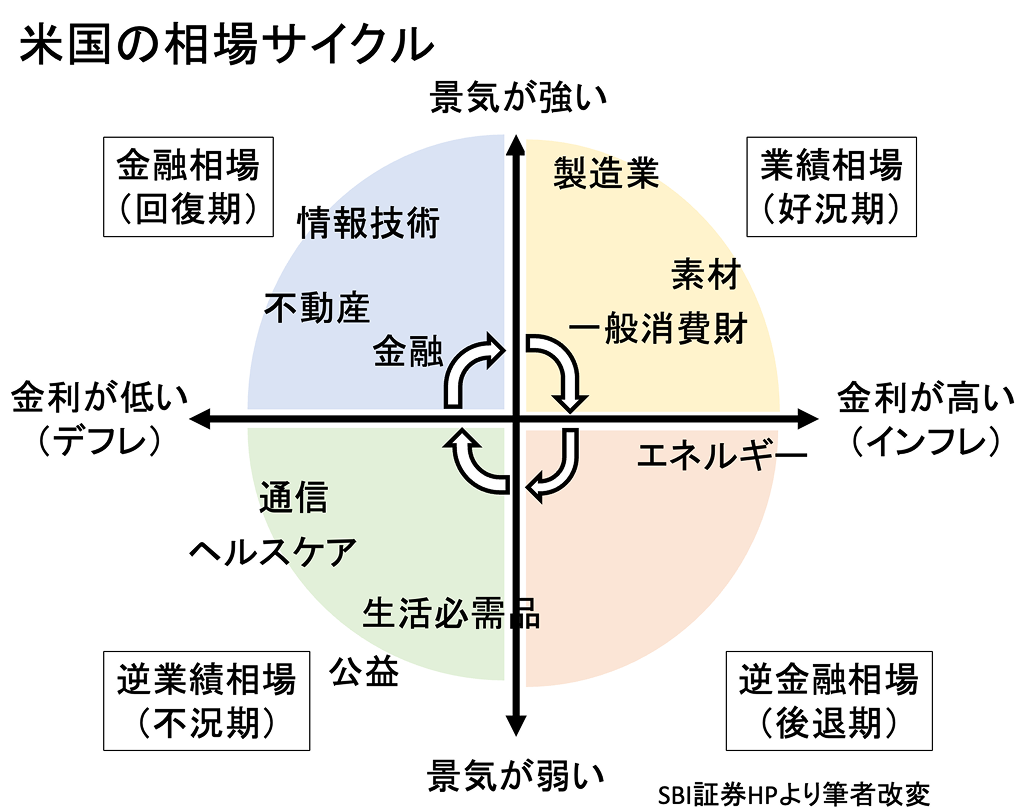

株式市場の流れを理解するうえでよく使われるのが、「4つの相場サイクル」です。これは景気と金融政策(特に金利)の関係から市場の局面を分類したもので、それぞれ強くなりやすいセクターにも傾向があります。以下の【グラフ1】は、それを表したものです。

【グラフ1】筆者提供

①金融相場(回復期):金利低下×景気低迷(まだ弱い)

- 景気刺激のため、中央銀行が金融緩和(利下げ)を行う局面

- 企業業績はまだ回復途中だが、期待により株価が上昇

→PER上昇により、グロース株が強くなりやすい傾向

②業績相場(好況期):低金利継続×景気回復・業績改善

- 景気が回復し、企業の売上・利益が伸びる局面

- 金融緩和の効果が実体経済に波及

→株価上昇の「質」が変わり、実力で幅広い銘柄が上昇しやすくなる

③逆金融相場(不況期):金利上昇 × 景気堅調

- インフレ抑制のため、中央銀行が利上げを進める局面

- 企業業績はまだ底堅いが、資金環境が悪化

→金融引き締めにより株価が下落し始める

インフレの原因となるエネルギー株が相対的に優位に

④逆業績相(後退期):高金利 or 高止まり × 景気悪化

- 利上げの影響で景気が悪化する局面

- 企業業績も悪化(減益・赤字)

→株価は業績悪化により下落するが、不景気でも消費が安定しているディフェンシブ銘柄(生活必需品、ヘルスケアなど)は相対的に堅調となる傾向

ただし、これらの相場サイクルは均一に起こるものではありません。局面を飛び越えたり、期間が極端に短くなったりすることもあります。

※写真はイメージです

例えば2008年のリーマンショック後は、ゼロ金利政策と量的緩和(QE)によって強い金融相場へ移行し、2020年まで長期的な業績相場が続きました。また2020年のコロナショックでは、一時的に逆業績相場となったものの、わずか1カ月後にはゼロ金利と大規模な財政出動により、過去最強クラスの金融相場(コロナバブル)へ転換しました。

なお、逆業績相場ではディフェンシブセクターが強いといっても、必ずしも株価が上昇するわけではありません。市場全体が急落する局面ではディフェンシブ銘柄も下落しますが、その下落幅が比較的小さくなりやすいという意味です。

まとめ (Take Home Message)

- 米国株は11セクターに分けられる

- 金融相場→業績相場→逆金融相場→逆業績相場という相場サイクルがあり、 比較的強いセクターにも特徴がある

いかかでしたでしょうか。次回は、セクター投資について、実際の歴史に触れながら考えたいと思います。

プロフィール

HOKUTO関連コンテンツ

- 投資は研修医から始めるべし!その心得とは

- 投資よりも外勤しまくる方が稼げる?

- 医師はインフレに弱い? インフレ社会を生き抜く術とは

- インフレに弱い医師、絶対してはいけないこと

- 医師にオススメの投資銘柄は?

- 【医師必見】投資の王道 S&P500の欠点は?

- 医師必見! 暴落は敵か味方か

- 多忙な医師、株価の暴落を予見できるのか

- 医師の資産、どれだけ投資に回せばいいの?

- 骨にしみる痛税感…医師ができる節税は?

- 「赤字にして節税」 ってホントにいいの?

- 「借金は悪」 なのか…融資について考える

- 医師が勧誘される代表格 「ワンルームマンション投資」 ってどうなの?

- 医師必見!1Rマンションのキャッシュフローの罠

- 医師必見! 「1Rマンションで節税」に騙されてはいけない

- 「先生だけ特別に…」 は信じていい?

- 1Rマンション投資、 サブリース契約はあり?

- どうして1Rマンション投資がなくならないのか

- 筆者オススメ!1LDKマンション投資って? (前編)

- 筆者オススメ!1LDKマンション投資って? (後編)

- 中古アパート投資で一気に節税?

- 節税対策のはずが、 余計な税金を払うハメに…

- 【医師注目】不動産の 「一棟投資」 について考える

- 医師の投資、 地方の高利回り物件で一攫千金?

- 医師の投資、 NISAの注意点

- NISAをしてはいけない医師とは

- 医師NISA 徹底比較!

- 医師NISA、 適切な投資のタイミングは?

- 医師NISA、 一括投資と分割投資どちらがいいの?

- 医師NISA 「売り時」 っていつ?

- iDeCoで節税ってどうなの?

- 複雑怪奇!iDeCoの受け取り方の注意点

- 好調な日本株、 投資してもいい?

- 日米の企業力を比較しよう

- 医師に向いているのは日本株?米国株?

- 医師の投資、 為替リスクを深掘り解説!

- 医師の投資、 円高リスクを徹底検証

- 「医師×投資」 継続のコツ

- 【解説】医師が挑む成長株投資

- 医師のための失敗しない成長株投資

- 「高配当株」 はアリか

- 高配当株の企業を見るポイントは?

- 高配当ETF投資のポイントは?

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。