ポスト

ポスト

寄稿ライター

10ヶ月前

iDeCoで節税ってどうなの?

iDeCoを利用している先生も多いでしょう。 連載 「医師による医師のための財テク術」 第31回では、 NISAと並ぶ資産形成の柱として注目されるiDeCoについて、 制度の仕組みや節税効果、 制度改正による最新のポイントまで整理して解説します。

※本記事は筆者の個人の見解であり、 投資成果を保証するものではありません。 投資は自己責任でお願いいたします。

iDeCoとは?

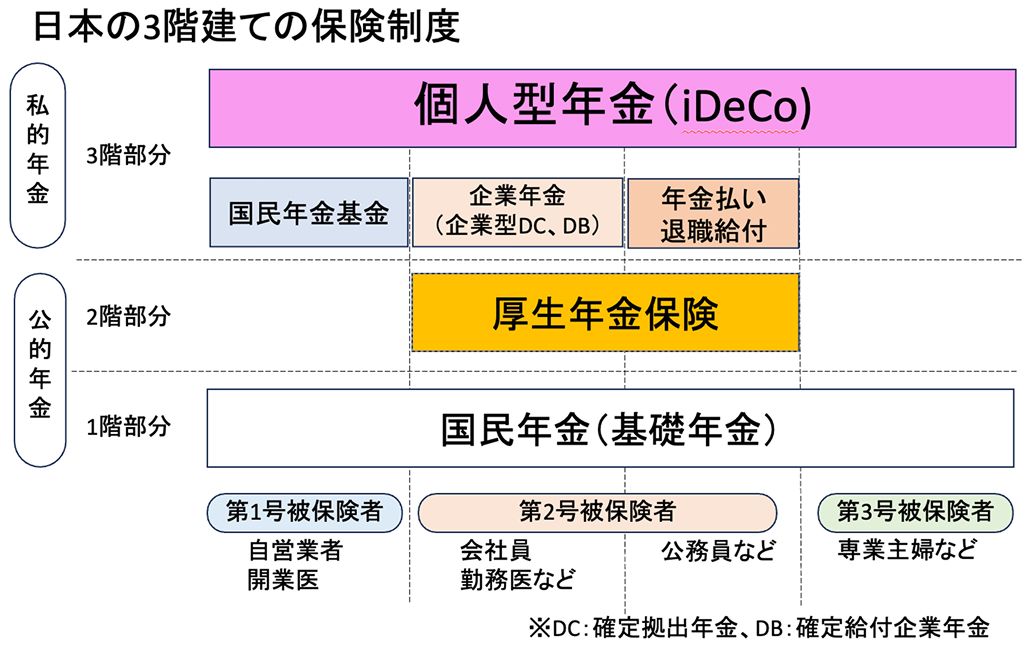

【図1】著者作成

【図1】をご覧ください。 日本の公的年金制度は 「国民年金 (基礎年金) 」 と、 会社員などが加入する 「厚生年金」 の二階建てです。 さらに三階部分として企業年金や国民年金基金などの私的年金があり、 その一つがiDeCo (個人型確定拠出年金) です。

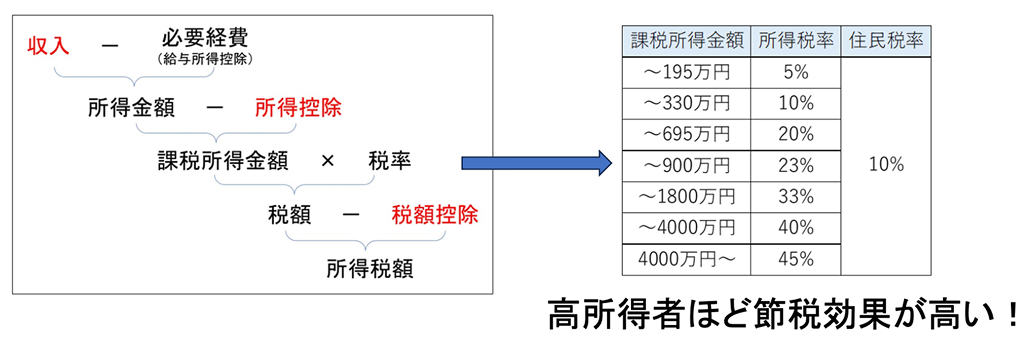

【図2】著者作成

iDeCoは、 毎月一定額を積み立て、 預金や投資信託など自ら選んだ商品で運用し、 原則60歳以降に年金または一時金として受け取ります。 掛金は全額所得控除、 運用益も非課税となり、 高所得者ほど節税効果が大きい仕組みです【図2】。

参考ですが、 住宅ローン控除などは所得控除ではなく 「税額控除」 なので、 低所得者ほどインパクトがある節税対策です。

話をiDeCoに戻しまして、 受け取り方でも工夫が可能です。 一時金として受け取る場合は退職所得控除を利用でき、 税負担を抑えつつ利益を確定できます。

掛け金の上限と制度改正

勤務医は3倍に!

iDeCoの掛金上限は、 加入者区分によって異なります。 2025年度の税制改正により、 上限が大幅に引き上げられる予定です。

● 第1号被保険者 (開業医など) : 月額6.8万円 → 7.5万円

● 第2号被保険者 (勤務医など) : 月額2.0万円 → 6.2万円

● 第3号被保険者 (専業主婦など) : 月額2.3万円 (据え置き)

特に勤務医の掛金増額は大きな変化であり、 医師にとって資産形成の選択肢が広がります。 あわせて拠出可能年齢も65歳から70歳まで延長されることが決定しました。

かつては勤務先の状況によって掛金も異なっており、 転勤のたびに証券会社に連絡しないと掛け金の拠出がストップしてしまうなど面倒な面がありましたが、 この点も簡素化されるかもしれません。

確定申告での注意点

写真はイメージです

iDeCoに加入すると、 年末に 「小規模企業共済等掛金払込証明書」 が届きます。 これを確定申告に入力しないと節税効果は得られません。 マイナンバーカードをお持ちであれば、 マイナポータル連携によりe-Taxへ自動反映が可能です。

投資対象は?

拠出した掛金は自分で投資先を決定します。 主な対象は投資信託ですが、 元本保証型の定期預金を選ぶこともできます。

ただしiDeCoは60歳まで原則引き出せないため、 長期運用が前提です。 インフレに対応するためにも、 株式投信──特に米国株を軸にした投資信託を基本戦略とするのが妥当でしょう。

配分割合は後から変更できますし、 運用資産を別商品へ移す 「スイッチング」 も可能です。 スイッチングの際に生じた売却益も非課税となるため、 (お勧めはしませんが) 細かく調整したい方はご活用ください。

手数料

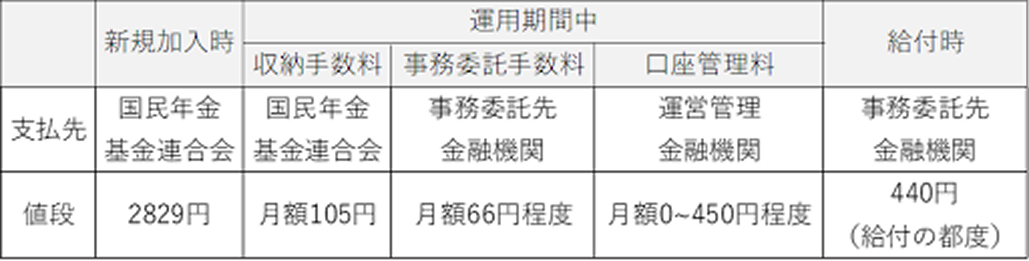

【図3】筆者作成

iDeCoには加入時の初期費用、 毎月の口座管理料、 信託報酬など各種手数料がかかります。 長期投資であるがゆえに、 この差が将来の資産額に直結します【図3】。

特に注目すべきは口座管理料です。 無料にしている大手ネット証券──SBI証券、 楽天証券、 マネックス証券──は、 医師の間でも利用者が多く、 人気の選択肢となっています。

まとめ

いかがでしたでしょうか。 本日のTake Home Messageは

- iDeCoは掛金が全額所得控除となり、 高所得者ほど節税効果が大きい

- 2025年度の制度改正により掛金上限が拡充、 拠出可能年齢も70歳まで延長

- 長期投資前提のため、 米国株投信などインフレに強い資産が基本戦略

となります。 次回は、iDeCoの 「受け取り方」 について考えていきます。

プロフィール

HOKUTO関連コンテンツ

- 投資は研修医から始めるべし!その心得とは

- 投資よりも外勤しまくる方が稼げる?

- 医師はインフレに弱い? インフレ社会を生き抜く術とは

- インフレに弱い医師、絶対してはいけないこと

- 医師にオススメの投資銘柄は?

- 【医師必見】投資の王道 S&P500の欠点は?

- 医師必見! 暴落は敵か味方か

- 多忙な医師、株価の暴落を予見できるのか

- 医師の資産、どれだけ投資に回せばいいの?

- 骨にしみる痛税感…医師ができる節税は?

- 「赤字にして節税」 ってホントにいいの?

- 「借金は悪」 なのか…融資について考える

- 医師が勧誘される代表格 「ワンルームマンション投資」 ってどうなの?

- 医師必見!1Rマンションのキャッシュフローの罠

- 医師必見! 「1Rマンションで節税」に騙されてはいけない

- 「先生だけ特別に…」 は信じていい?

- 1Rマンション投資、 サブリース契約はあり?

- どうして1Rマンション投資がなくならないのか

- 筆者オススメ!1LDKマンション投資って? (前編)

- 筆者オススメ!1LDKマンション投資って? (後編)

- 中古アパート投資で一気に節税?

- 節税対策のはずが、 余計な税金を払うハメに…

- 【医師注目】不動産の 「一棟投資」 について考える

- 医師の投資、 地方の高利回り物件で一攫千金?

- 医師の投資、 NISAの注意点

- NISAをしてはいけない医師とは

- 医師NISA 徹底比較!

- 医師NISA、 適切な投資のタイミングは?

- 医師NISA、 一括投資と分割投資どちらがいいの?

- 医師NISA 「売り時」 っていつ?

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。