ポスト

ポスト

寄稿ライター

9ヶ月前

日米の企業力を比較しよう

日本株が好調です。 投資先として選択するか迷っている先生もいるのではないでしょうか。 連載 「医師による医師のための財テク術」 の第34回では、 株価の源泉ともいえる 「企業力」 について日米比較をしていきましょう。

※本記事は筆者の個人的見解であり、 特定の投資成果を保証するものではありません。 投資は自己責任でお願いいたします。

営業利益率に注目

株価は基本的に企業価値を反映します。 企業の 「稼ぐ力」 を判断するために最も重要な指標は営業利益率 (営業利益/売上高) です。

写真はイメージです

参考ですが、 営業利益は企業の本業での儲けを示し、 純利益は不動産の売買など特殊要因も含めた最終的な利益になります。

営業利益率が高ければ、 競争優位性が高い状態といっても差し支えないでしょう。 この水準は業界によって異なるため、 同業での比較が必要です。

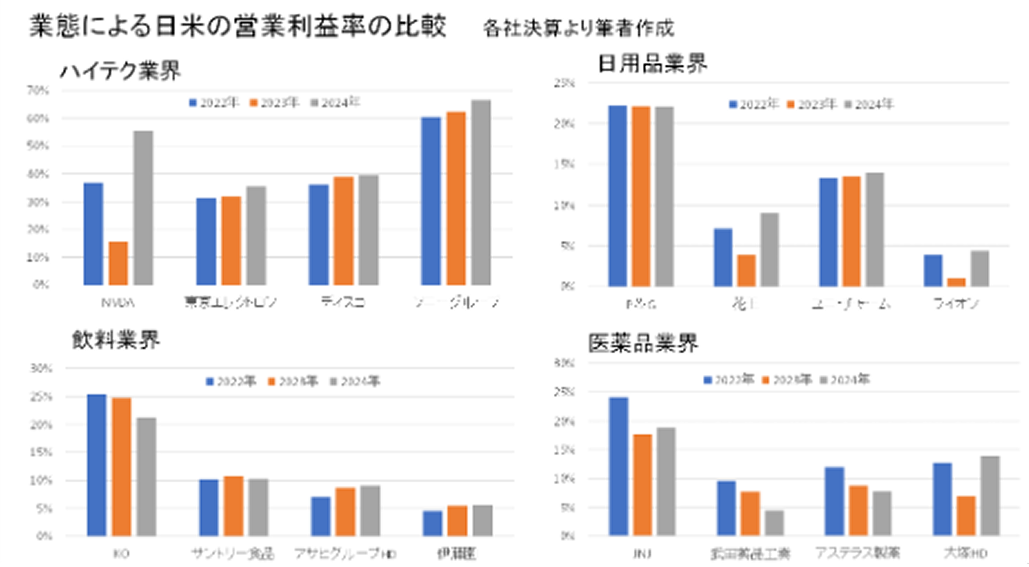

日米企業の差

【図1】著者作成

【図1】は、 いくつかの業界において日米の代表的企業の営業利益率を比較したものです。

半導体製造装置や高付加価値精密素材・装置では日本の営業利益率は高いですが、 他の産業では軒並み低く、 稼ぐ力が弱いことが示唆されています。

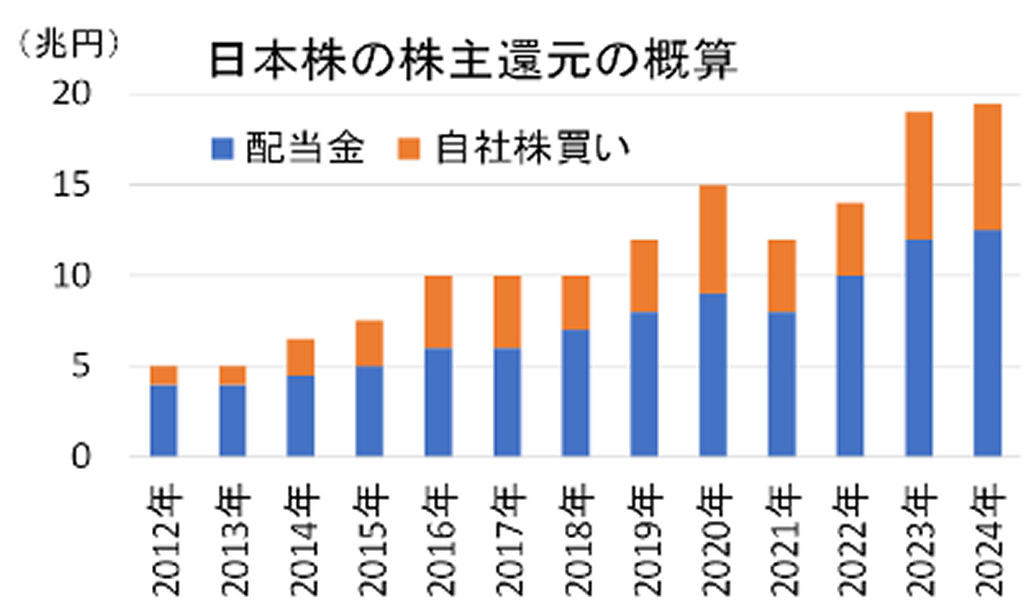

株主還元の比較

企業の稼ぎがどれだけ株主に還元されるかも、 投資パフォーマンスに大きく影響します。

株主還元は主に配当金と自社株買いがあります。 自社株買いは、 自社が発行している株式を買い戻すことで発行済株式数が減少し、 1株あたりの利益が増加して株価を上昇させる手法です。

【図2】モーニングサテライトの資料より著者作成

【図2】をご覧ください*¹⁾。 日本はこれまで配当金による還元に重きを置く傾向でしたが、 近年は自社株買いを積極化する企業が増えています。 一方、 米国はもともと自社株買いによる株主還元を重視しています。

日本人は配当金を特に好む傾向があり、 日本特有の株主優待という制度まで存在します。 ただこうした株主還元がどこまで続くのか、 という視点で見ると、 日米で大きな開きがあります。

写真はイメージです

米国では50年以上連続増配している企業は55社。 25年以上連続増配の企業も69社です。 こうした企業はリーマンショックなどあらゆる経済不況があっても株主還元を拡大し続けてくれた 「信頼できる企業」 といえます。

一方、 日本で25年以上連続増配しているのは、 花王、 SPK、 三菱HCキャピタルの3社のみ。 日本は業績が悪化すると減配する企業が多く、 それに伴い株価が急落する場合もあるため、 投資家としては注意する必要があります。

企業の現金保有額もポイント

写真はイメージです

今後の株主還元の増加余地を考える際には、 企業の現金保有額も重要なポイントとなってきます。 日本は元々、 内部留保をため込むことが問題視されており、 現金保有額も右肩上がりです。 2025年には120兆円に達し、 総資産に占める割合も10% (米国は6%) と高くなっています。

この内部留保を株主還元にうまく引き出せれば株価も上昇するかもしれません。

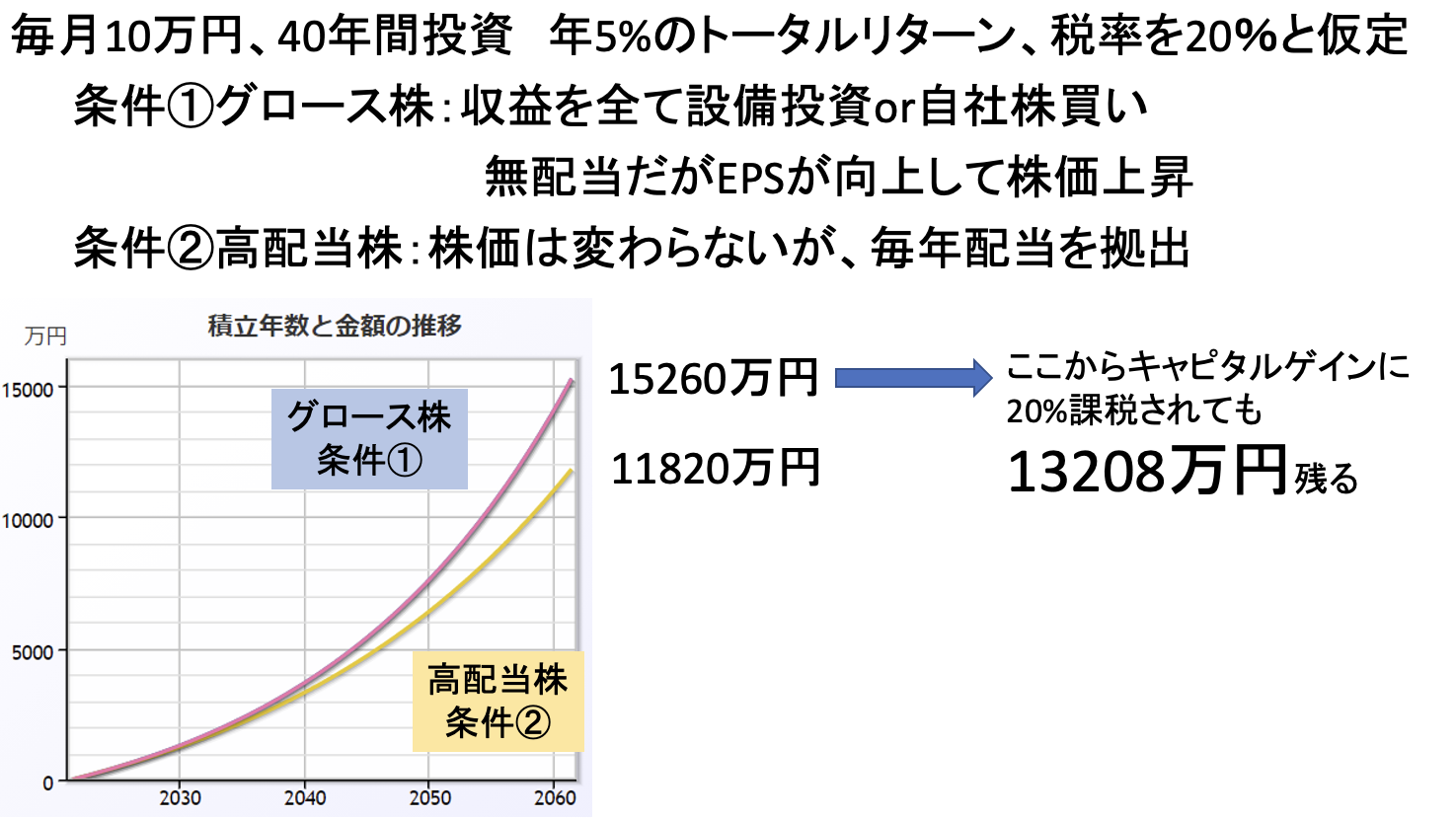

有利なのは配当金?自社株買い?

【図3】著者作成

ちなみに、 投資家にとって、 配当金と自社株買いのどちらが有利なのでしょうか。

【図3】でシミュレーションしてみましょう。 比べるのは①収益を全て自社株買いとする株と、 ②全て配当金として還元する株です。

②は毎年配当のたびに税金が取られますが、 ①は途中での課税はなく、 最後に利益確定した段階における株価上昇分に対してのみ課税されます。

その結果、 ①はより多くの資金が複利効果を得ることができ、 最終的な資産も多くなります。 したがって税金面を考慮すると配当金よりも自社株買いの方が効率的な株主還元であるということができるでしょう。

まとめ

いかがでしたでしょうか。 本日のTake Home Messageは

- 米国企業の方が営業利益率が高い

- 日本株は配当金重視の企業が多かったが、 近年は自社株買いも増加している

となります。 次回は、 日米株の構造的比較をしていきます。

出典

- ¹⁾テレビ東京 「Newsモーニングサテライト」 : 「基調的インフレ率とは何か」 内資料 (2025/8/18)

プロフィール

HOKUTO関連コンテンツ

- 投資は研修医から始めるべし!その心得とは

- 投資よりも外勤しまくる方が稼げる?

- 医師はインフレに弱い? インフレ社会を生き抜く術とは

- インフレに弱い医師、絶対してはいけないこと

- 医師にオススメの投資銘柄は?

- 【医師必見】投資の王道 S&P500の欠点は?

- 医師必見! 暴落は敵か味方か

- 多忙な医師、株価の暴落を予見できるのか

- 医師の資産、どれだけ投資に回せばいいの?

- 骨にしみる痛税感…医師ができる節税は?

- 「赤字にして節税」 ってホントにいいの?

- 「借金は悪」 なのか…融資について考える

- 医師が勧誘される代表格 「ワンルームマンション投資」 ってどうなの?

- 医師必見!1Rマンションのキャッシュフローの罠

- 医師必見! 「1Rマンションで節税」に騙されてはいけない

- 「先生だけ特別に…」 は信じていい?

- 1Rマンション投資、 サブリース契約はあり?

- どうして1Rマンション投資がなくならないのか

- 筆者オススメ!1LDKマンション投資って? (前編)

- 筆者オススメ!1LDKマンション投資って? (後編)

- 中古アパート投資で一気に節税?

- 節税対策のはずが、 余計な税金を払うハメに…

- 【医師注目】不動産の 「一棟投資」 について考える

- 医師の投資、 地方の高利回り物件で一攫千金?

- 医師の投資、 NISAの注意点

- NISAをしてはいけない医師とは

- 医師NISA 徹底比較!

- 医師NISA、 適切な投資のタイミングは?

- 医師NISA、 一括投資と分割投資どちらがいいの?

- 医師NISA 「売り時」 っていつ?

- iDeCoで節税ってどうなの?

- 複雑怪奇!iDeCoの受け取り方の注意点

- 好調な日本株、 投資してもいい?

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。