ポスト

ポスト

寄稿ライター

3年前

投資は研修医から始めるべし!その心得とは

「お金の問題は大切だけど、 日々の診療が忙しすぎて全然勉強できない」――。 そういった悩みを持つ先生は多いです。 実際、 医師の本分は医業なわけですから、 投資にかまけて本業が疎かになってはいけません。 新連載 「医師による医師のための財テク術」では、 医師にとって最適な財テク術とは何かをテーマにお話ししていきます。

※本記事は執筆者の個人的な意見であり、 特定の投資方法の効果を保証するものではありません。 投資は自己責任でお願いします。

アインシュタインが認めた人類最大の発明

相対性理論などで有名なアルバート・アインシュタイン博士が、 人類最大の発明と称したものをご存じでしょうか。 実は、 博士は「複利は人類による最大の発明だ。 知っている人は複利で稼ぎ、 知らない人は利息を払う」という名言を残しているのです。

「複利」に対応する言葉は「単利」です。 銀行などにお金を預けると、 金利が入ってきますよね。 その金利を受け取るのが「単利」で、 金利も預けて「金利の金利」をもらい続けるのが「複利」になります。

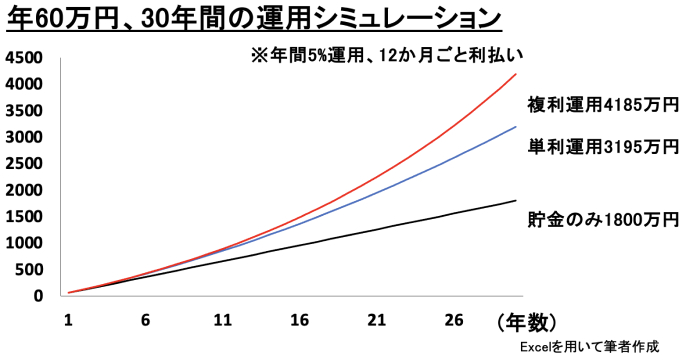

単利と複利で1000万以上の差に

例えば、 皆さんが月1回外勤で稼いだ5万円を、 年5%のリターンで資産運用できたと仮定しましょう。 5%って高くない?と思ったかもしれませんが、 過去200年の米国株式の平均リターン (インフレ調整後) は6.5~7%という研究があり、 そこまで極端な数字ではありません。

貯金のみでしたら30年間で1800万円です。 これを単利で資産運用すると、 理論上3195万円まで増やすことができます。 貯金と比べるとかなり大きな違いですよね。 利益が出るとつい贅沢して使いたくなっちゃうのが人情ですが、 そこを我慢して、 複利で資産運用に回すことで4185万円と、 単利と比べてさらに1000万円も利益を積み増すことができます。

最初の方は単利も複利も差がよく分かりませんが、 10年を超えたあたりから差が目に見えて明らかになっていくのが分かります。 このように、 長期で運用すればするほど複利運用の効果が出てくるのです。

こんなに違う!投資開始時期によるシミュレーション

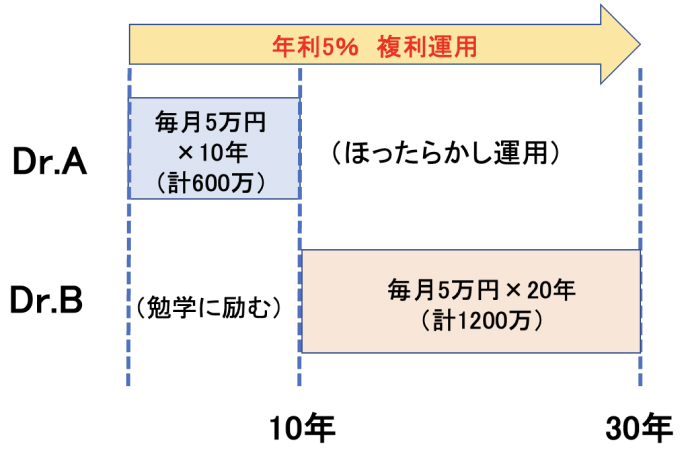

さらに具体的に複利の効果を見ていきましょう。 ここでは、 医師2人の投資戦略をシミュレーションします。

Dr.Aは研修医の頃から月5万円を投資しましたが、 10年後に子供ができたりしてお金の余裕がなくなったので、 追加投資をせず放置していました。 一方、 Dr.Bは仕事に一生懸命でしたが、 10年後にある程度独り立ちしたことで投資にも興味を持ち、 月5万円の投資を20年間行いました。 この2人の投資成績はどうなるでしょうか?

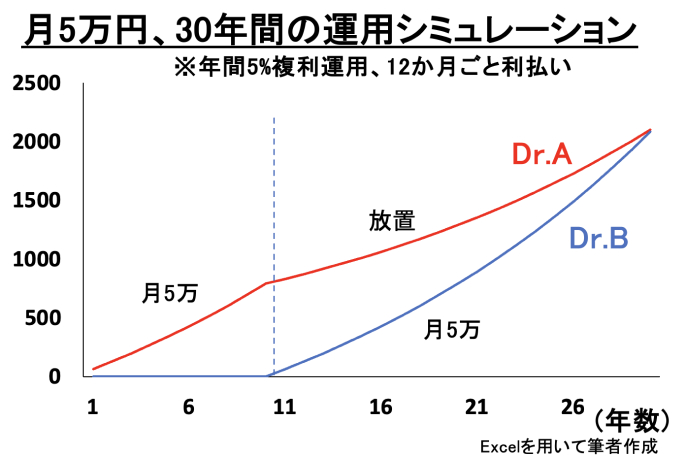

上のグラフがシミュレーション結果です。 Dr.BはDr.Aに比べて2倍も投資に資金を使っていますが、 倍の時間をつかってようやくDr.Aに追いつくことができたという結果になりました。 最終的に両者の資産は約2100万円になっています。 このように、 少しでも早く投資を始めることは、 長期的に非常に大きく影響するのです。

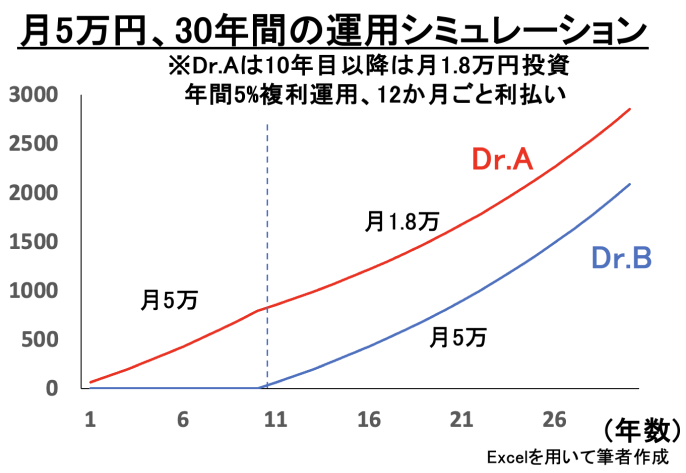

ちなみに、 Dr.Aが11年目以降も投資を続けたらどうなるでしょうか。 実は、 Dr.Aが月1.8万円以上投資を続けるだけで、 Dr.Bは永遠に追いつくことができなくなります。 また、 Dr.Aが追加投資をしなかったとしても、 過去の米国株式の成績に倣って運用成績7%と仮定すると、 Dr.Bが追いつくには45年もかかってしまい、 とっくに定年退職してしまっているのです。

まとめ

いかがでしたでしょうか。 今回は、 いくつかのシミュレーションを通して複利や長期投資の重要性について述べさせて頂きました。 今回のTake Home Messageをまとめます。

- 少しでも若いうちから、 できれば研修医のときから資産運用すべし

- 得られた配当で贅沢するのでなく、 再投資して複利の力を使うべし

少しでも先生方の資産形成の一助になれば幸いです。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。