ポスト

ポスト

医師のためのLIFESTYLE特集

4年前

【医師の資産運用】円安で高金利!流行りの「外貨預金」 今からやるのはアリ?

外貨建ての金融資産に投資する動きが広がっている。 円安ドル高と米国の金利上昇が背景にあるが、 今、 外貨預金などを始めるのはアリなのか。

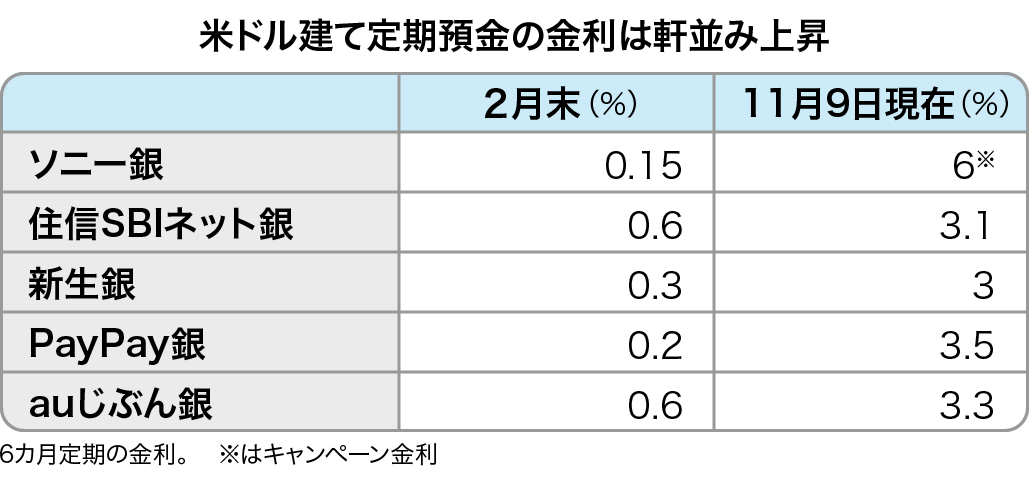

破格の金利40倍

ソニー銀行は10月〜12月末までの期間限定で、 米ドル建て定期預金 (6カ月) の金利を年6%とするキャンペーンを開催している。 キャンペーン前 (9月末、 2%) の3倍、 円安が進む前の2月末 (0.15%) と比べると何と40倍もの高金利だ。

ネット銀行を中心に、 各銀行の米ドル建て預金は軒並み高金利となっている。 これに伴い、 ドル建て預金に資産を移し替える人が急増。 住信SBIネット銀行は10月、 外貨預金の総残高が3500億円を突破した。 今年3月から500億円以上増えたという。

円安の為替差益も期待

背景には日米の金利差拡大がある。 これは、 低金利の円を売って高金利のドルを買う動きが加速するため、 円安に振れやすい。 仮に円安がさらに進行すれば、 高金利の利息収入だけでなく、 為替差益を得られることになる。

例えば1ドル=100円の相場で、 100万円を米ドルにすると1万㌦。 そこから1㌦=150円になった場合、 円ベースでは150万円となり、 50万円の利益となる。

円高に巻き戻る可能性も

では、 円安が進んでいる今のタイミングで外貨預金などを始めてもいいのか。 結論から言うと、 中長期の資産運用を考えるなら、 少し危険な行動だろう。

確かに、 これから1ドル=160円、 170円…さらに200円とさらに円安になれば、 今から外貨預金を始めても為替差益が期待できる。 ただ、 利上げが相次いでいる米国では、 23年以降に景気が減速し、 利上げが一服するとの見方もある。

そうすると日米の金利差が縮小し、 円高方向に巻き戻る可能性がある。 つまり、 今から始めるとドルの 「高値づかみ」 となり、 長期的には円高による為替差損で元本割れが生じるリスクも出てくる。

「流行っているから」 は危険

ほかにも、 円と外貨を交換するときに為替手数料がかかるなど懸念材料はある。 短期的な利息収入を狙ったり、 為替相場を予測したりして外貨預金を活用するのは一案だが、 「流行っているから」 との安直な判断ではなく、 デメリットも把握しておく必要がある。

保険料を外貨で運用する「外貨建て保険」も同様のことが言える。 加えて、 保険は保険料に占める販売手数料などの割合が大きい。 利益が縮小するので、 より慎重な判断が大切だろう。

海外資産での資産形成は重要

一方、 海外資産を持つことは、 資産形成のうえで重要だ。日本よりも大きく経済成長する国や地域に投資すれば成長の恩恵を受けることができる。 投資先の国を分散すれば、 リスクの分散にもなる。

例えば、 先進国や全世界の資産に投資する投資信託などに長期で積立投資をしておくのは、 ベターな運用方法だろう。 円安時は円に戻した時の金額が増え、 円高時は海外資産が安く買える。いわゆる 「ドルコスト平均法」 の効果で平均購入単価を下げ、 為替リスクも一定程度抑えられる。

関連コンテンツ

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。