ポスト

ポスト

寄稿ライター

2年前

医師必見!「1Rマンションで節税」に騙されてはいけない

高収入である医師は、 さまざまな投資に勧誘されることも多いです。 連載 「医師による医師のための財テク術」 の15回目では、 前回に引き続き、 医師が勧誘される代表格 「ワンルーム (1R) マンション投資」 で節税できるかを考察します。

前回の記事はコチラ。

※本記事は執筆者の個人的な意見であり、 特定の投資方法の効果を保証するものではありません。 投資は自己責任でお願いします。

1Rマンションの融資で節税できる?

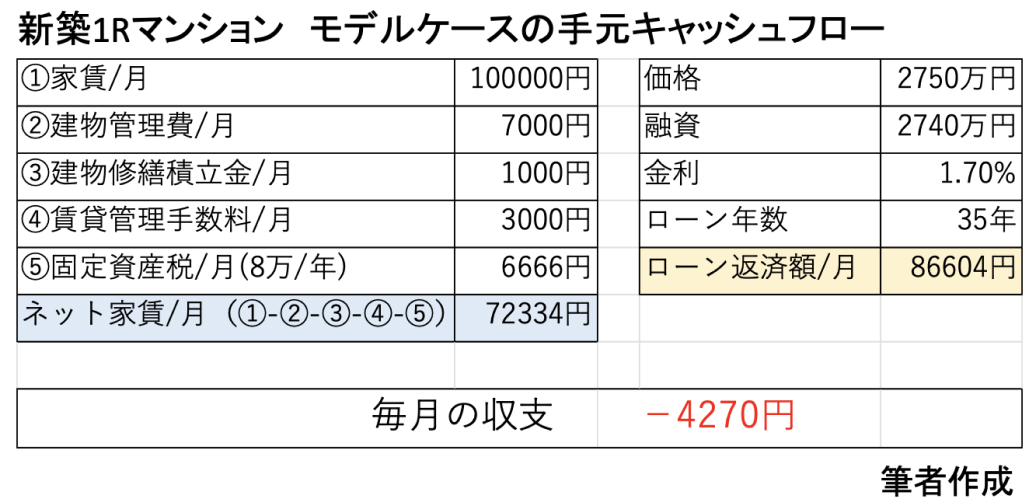

【上図】は前回の例です。 キャッシュフローがマイナスであったとしても、 営業担当者は必ず 「大丈夫です!高年収の先生なら節税効果で返ってくるのでプラスになります!」 と勧誘してくるはずです。 節税の詳細に関しての資料は提示せず、 「100万円のマイナスが計上できます!」 などアバウトな説明をしてきます。

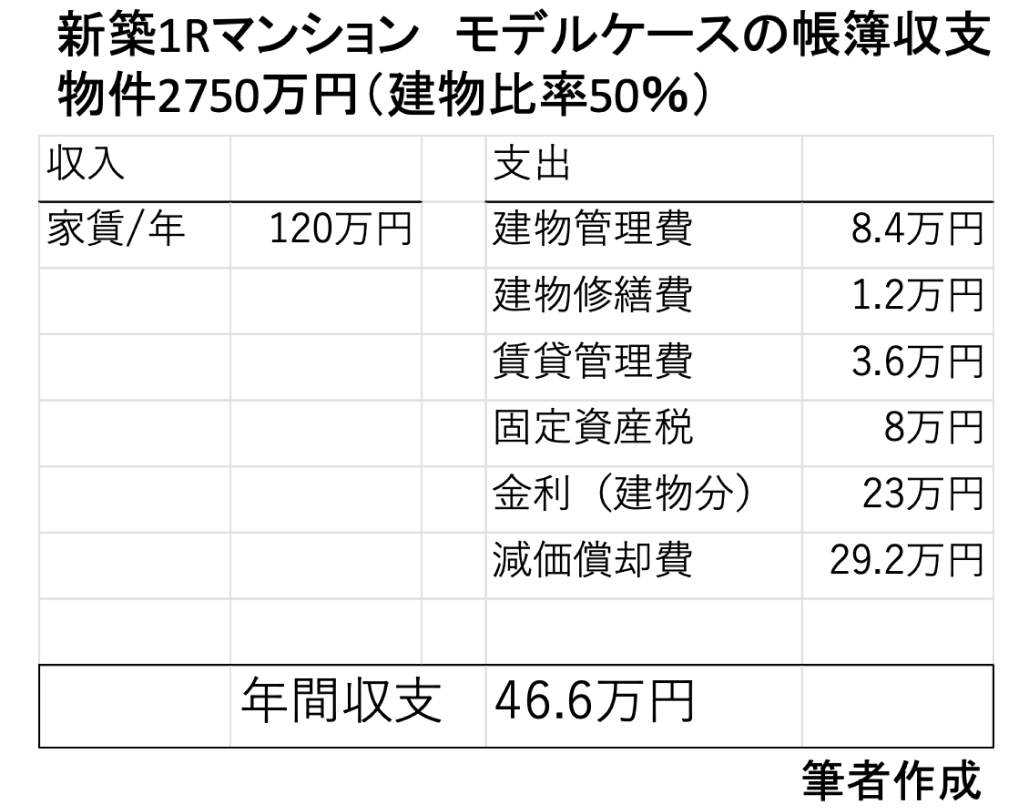

帳簿上の収支がプラスに?

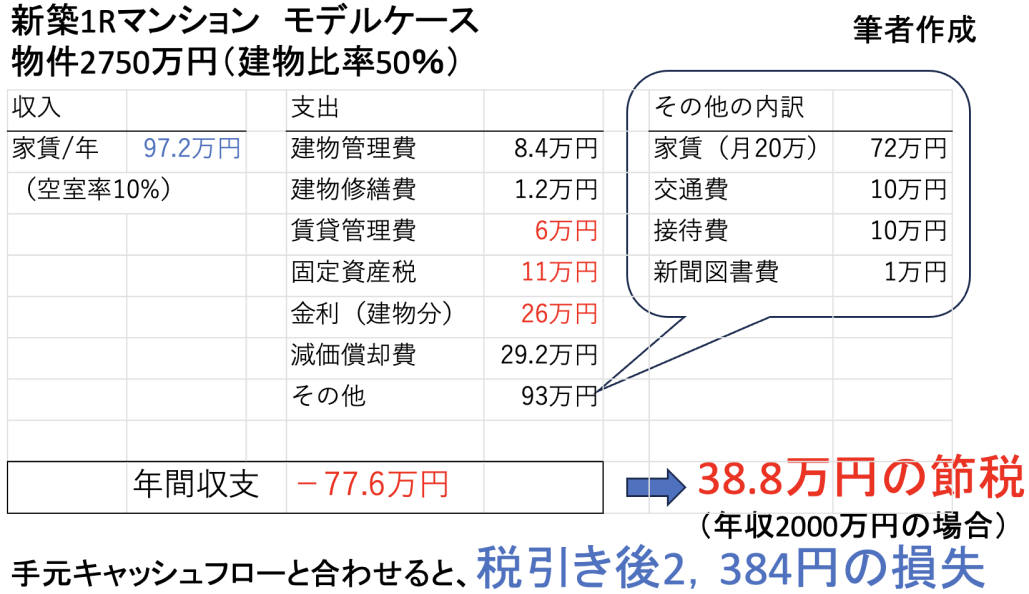

今回はこの点をしっかりと見ていきます。 まずは、 物件の帳簿上の収支を確認しましょう。

あれ?収支がプラスになってしまいました。 実は、 日本は土地代が非常に高いです。 特に都はRCマンションでも建物比率は50~60%程度にしかできません。

おまけにRCの減価償却は47年ですから、 年間に償却できる金額は非常に少なくなってしまうのです。 なお、 ここでは金利は建物分しか計上していません。 収支がプラスの場合は土地分の金利も経費計上できるため、 年間収支は+23.6万円になります。

いずれにせよ、 プラスでは給与所得と損益通算ができず、 逆に税金が取られてしまいます。 なんとかして帳簿の収支をマイナスにする必要があります。 そこで、 生活費の一部を経費計上することになります。

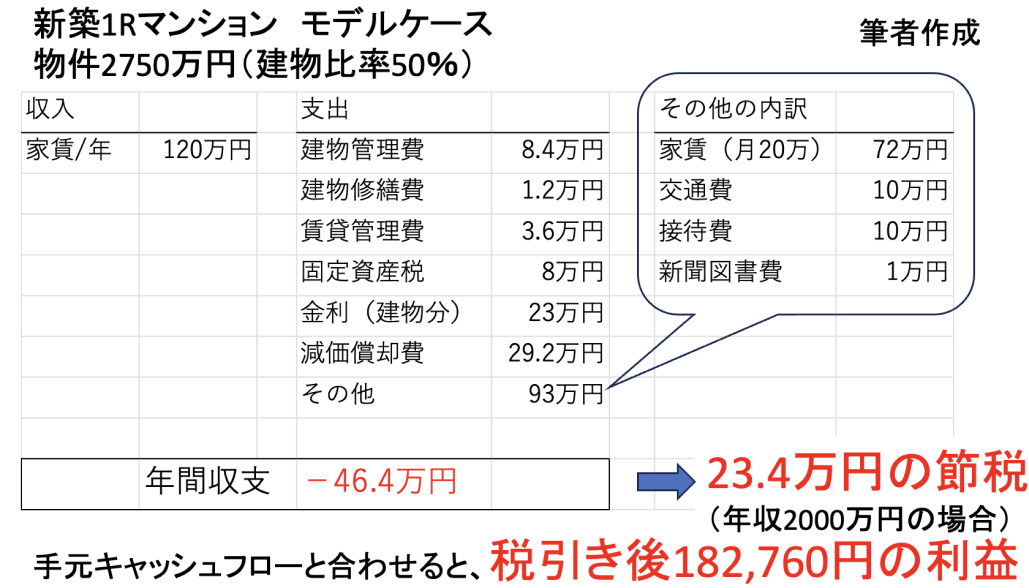

あらゆる経費を計上し、収支をマイナスに

上記のように色々な費用を計上することで収支をマイナスにします。 別に自宅を事務所にしているわけではありませんが、 していることにして費用計上します。

ただ、 家賃全額は費用計上できず、 プライベートの分と 「家事按分」 することになっており、 だいたい3割なら判例上は認められます。 実際の交通費はそこまでかからないかと思いますが、 学会に行った際に現地の不動産情報など入手していれば、 視察といえなくはないかもです。

友人と飲みに行きましたが、 不動産の相談も少ししたので、 これも仕事ということにしましょう。 新聞図書費は不動産関連のものしか費用計上できないので、 どうしても安くなってしまいます。

かなりズルいようですが、 このように 「普段の生活費で不動産関連といえなくもない」 領収書を積み重ねることで、 全体の収支をマイナスにするのです。 一応法律上認められていますが、 極めてグレーな方法といえるでしょう。

手間の割に節税額が少ない

しかし、 よく考えてみてください。 こうした領収書を揃える手間をかけて、 2750万円のローンを抱えるリスクを負って、 節税できるのが20万ちょっとです。

勤務地が田舎の方は家賃も安いでしょうから、 経費計上できるものが少ないとさらに節税額は低下します。 さらに、 第14回で示したように各種費用が上昇してくると、 節税額以上に損失が大きくなってしまうリスクすらあるのです。

このように、 そもそも1Rマンションは節税目的に購入するものではありません。 詳しくは別の機会に話しますが、 節税目的なら築古木造アパートや米国不動産になります。 営業トークに騙されないようにしましょう。

よくある落とし穴

節税額は1-2年目が大きい

実は、 不動産は購入後1-2年目の節税額が最も大きいです。 購入時にしか費用計上できないものがあるからですね。 例えば、 不動産購入手数料や登録免許税、 司法書士費用、 不動産取得税などがあります。

ただ、 悪徳業者ですと、 節税の目安としてこれらの費用計上をした1年目のみ提示し、 3年目以降に節税効果が薄れることを提示しない可能性があります。 決して騙されないようにしてください。

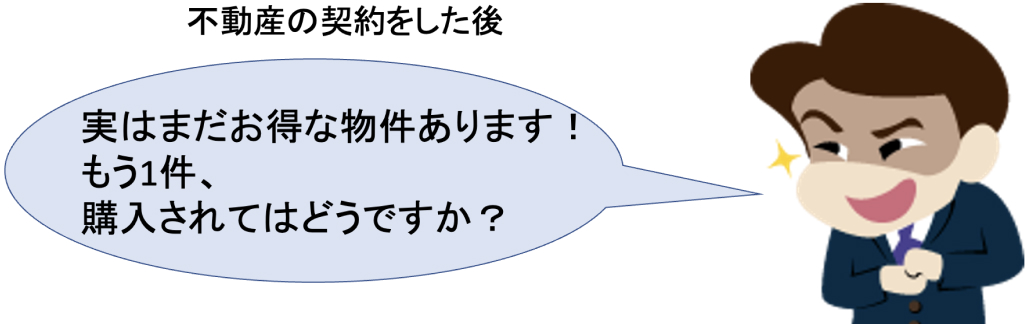

テンション・リダクション効果

筆者提供

1件不動産を購入すると、 営業担当者は畳みかけてもう1件購入を勧めてくるはずです。 これは、 不動産購入という大きな緊張状態がなくなったあと、 注意力が下がってしまう心理効果を狙ったものです。

「いい投資」 と考えて1件目を購入しているはずです。 更に1年目の大きな節税額で少しでも還付金が戻ろうものなら、 コロっと騙されてしまうわけです。 くれぐれもご注意ください。

まとめ

いかがでしたでしょうか。 今回のTake Home Messageは

- 1Rマンションは節税に適さない

- 3年目以降は節税効果が薄れる

となります。 次回は1Rマンションの融資の罠について考えていきたいと思います。

プロフィール

HOKUTO関連コンテンツ

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。