ポスト

ポスト

寄稿ライター

1年前

医師の投資、 NISAの注意点

新NISAをしている先生も多いでしょう。 連載 「医師による医師のための財テク術」 第25回からは、 新NISAの仕組みや注意点などを解説します。

※本記事は筆者個人の見解であり、 投資成果を保証するものではありません。 投資は自己責任でお願いいたします。

NISAの歴史

まずはおさらいです。 NISA (少額投資非課税制度) は、 株式や投資信託などの売却益や配当金に対して、 本来約20%課税されるところを非課税にする制度です。 2014年に導入された旧NISAに加え、 つみたてNISAやジュニアNISAも展開されてきましたが、 これらは2023年で終了。 2024年より、 新たに恒久制度として 「新NISA」 がスタートしました。

NISAはイギリスのISA (Individual Saving Account) をモデルにしています。 直訳は 「個人貯蓄口座」。 イギリス人の46%は貯蓄20万円以下、 25%は貯蓄4万円以下というデータがあります。 貯蓄が根づきにくい文化・考え方を打破するため、 貯蓄を含めた資産形成を促すため制度が導入されました。

写真はイメージです

一方、 日本は貯蓄大国であり、 「貯蓄から投資へ」 という流れを加速させることが新NISAの導入目的です。 似た制度ですが、 実は少し毛並みが違うのです。

新NISAの仕組み

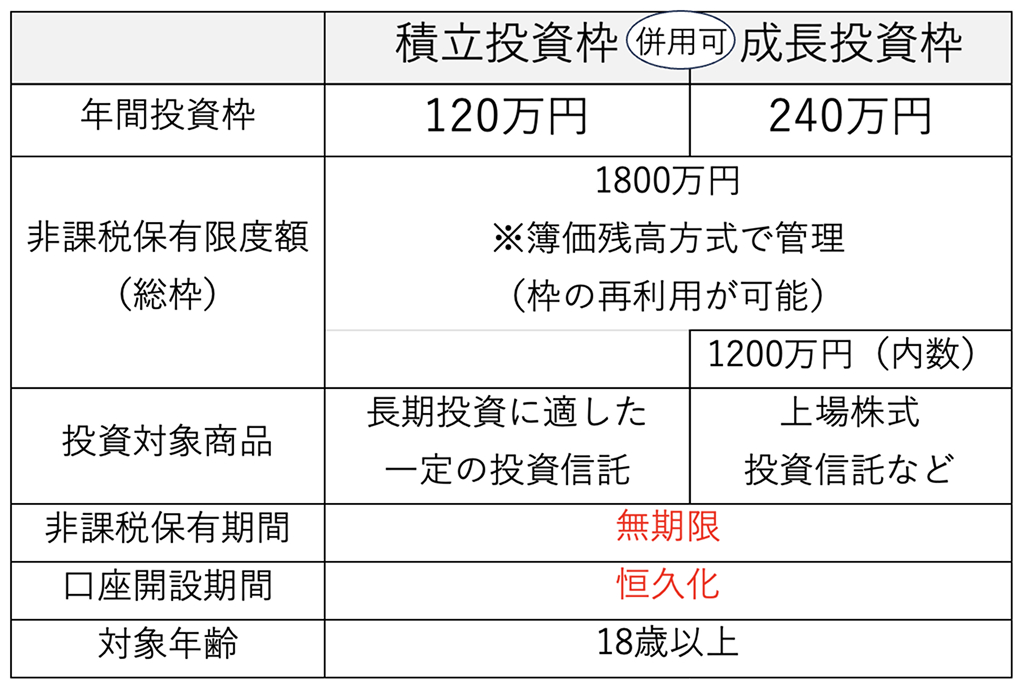

【表1】筆者作成

【表1】は新NISAの概要です。 積立投資枠と成長投資枠を合わせ、 年間360万円まで投資が可能です。 生涯で投資できる総額は1800万円で、 そのうち成長投資枠は最大1200万円までと定められています。

積立投資枠は、 毎月定額で長期投資に適しているとされる投資信託に自動で投資する仕組み。 金融庁が認定した商品に限定されており、 最大月10万円まで投資できます。 なお、 ボーナス月に一括投資を組み込むなど柔軟な設定も可能です。

成長投資枠は、 個別株や幅広い投資信託に任意のタイミングで投資できます。 積立投資枠と同じ商品も選択可能で、 より自由度が高い点が特徴です。

写真はイメージです

旧NISAと比べて特に重要な変更点は以下の通りです。

- 保有期間が無期限 (旧NISAは5年または20年)

- 売却しても、 その分の投資枠が簿価ベースで復活

これにより、 長期保有により複利効果を利用した資産形成が容易になる上に、 いざというときに躊躇せずに売れる、 利便性が高い制度になりました。

クレジットカード積立の注意点

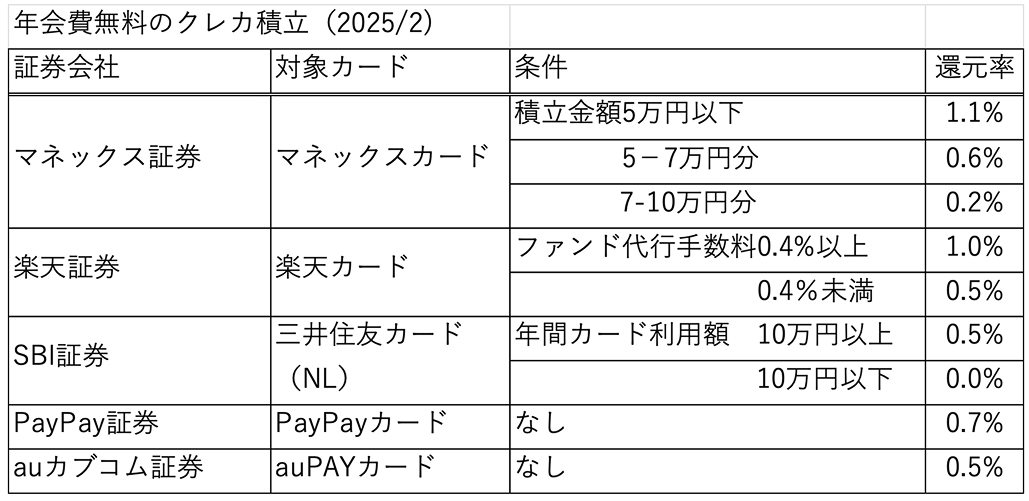

新NISAの積立投資枠では、 証券会社によってはクレジットカード決済が可能で、 利用額に応じてポイントが付与されます。 代表的なカードの還元率は1%前後ですが、 年会費の有無やキャンペーンで変動します【表2】。

【表2】筆者作成

「少しでも還元率が高い証券会社にしたいと」 と考えがちですが、 ポイント還元が長期投資のリターンに与える影響は限定的です。 たとえば、 月10万円の積立投資を年率5%で20年間行った場合、 運用実績が年率6%に向上するとトータルリターンは12.5%向上しますが、 還元率1%のクレカポイントがトータルリターンに寄与するのは0.6%にとどまる計算です。

そのため、 クレジットカード積立は 「ついでにポイントがもらえたらラッキー」 程度の感覚で活用するのが良いでしょう。 わざわざポイント目当てに証券会社を変える必要はなく、 年会費のかかるカードを持つほどのメリットも少ないと考えます。

まとめ

今回のTake Home Messageは

- 新NISAは、 年間最大360万円・生涯1,800万円まで非課税で投資可能

- 保有期間は無期限で、 売却枠も翌年に回復する柔軟な制度

- クレカ積立のポイント還元は魅力的だが、 投資成果への影響は限定的

次回は、 新NISAの投資対象として注目される 「S&P500」 について掘り下げていきます。

プロフィール

HOKUTO関連コンテンツ

- 投資は研修医から始めるべし!その心得とは

- 投資よりも外勤しまくる方が稼げる?

- 医師はインフレに弱い? インフレ社会を生き抜く術とは

- インフレに弱い医師、絶対してはいけないこと

- 医師にオススメの投資銘柄は?

- 【医師必見】投資の王道 S&P500の欠点は?

- 医師必見! 暴落は敵か味方か

- 多忙な医師、株価の暴落を予見できるのか

- 医師の資産、どれだけ投資に回せばいいの?

- 骨にしみる痛税感…医師ができる節税は?

- 「赤字にして節税」 ってホントにいいの?

- 「借金は悪」 なのか…融資について考える

- 医師が勧誘される代表格 「ワンルームマンション投資」 ってどうなの?

- 医師必見!1Rマンションのキャッシュフローの罠

- 医師必見! 「1Rマンションで節税」に騙されてはいけない

- 「先生だけ特別に…」 は信じていい?

- 1Rマンション投資、 サブリース契約はあり?

- どうして1Rマンション投資がなくならないのか

- 筆者オススメ!1LDKマンション投資って? (前編)

- 筆者オススメ!1LDKマンション投資って? (後編)

- 中古アパート投資で一気に節税?

- 節税対策のはずが、 余計な税金を払うハメに…

- 【医師注目】不動産の 「一棟投資」 について考える

- 医師の投資、 地方の高利回り物件で一攫千金?

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。