ポスト

ポスト

寄稿ライター

11ヶ月前

【前編】広がる世代間格差、 その実情は?

こんにちは、 Dr.Genjohです。 財務省の資料から我々保険医の将来を占う短期集中シリーズ 「医師の黄昏~氷河期の到来~」。 第10回では、 広がる世代間格差の実情について考察します (前編)。

財務省の資料 「社会保障」 はコチラ。

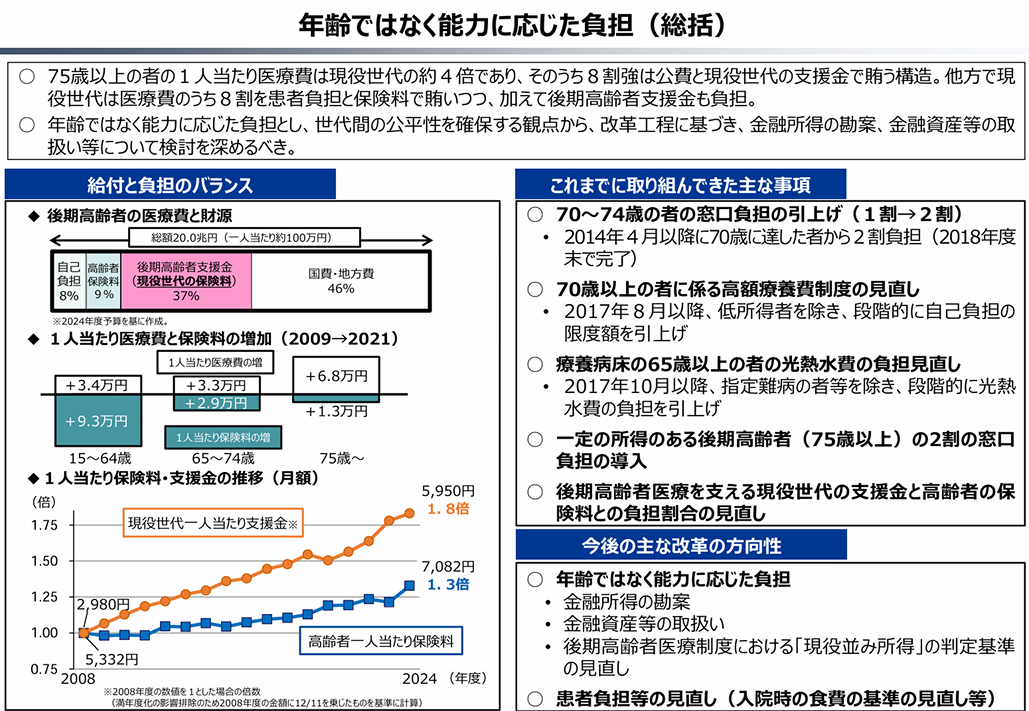

若い世代に強いられる搾取構造

【資料1】財務省の資料より

我々が治療する患者さんの多くは高齢者です。 高齢者は受療率も高く、 複数の疾病を合併していることが多いため、 一人当たりの医療費も高い傾向にあります。

75歳以上の一人当たり医療費は現役世代の約4倍に達しています。 自腹に当たる分は約2割で、 残り8割は公費と現役世代の支援金で賄われています【資料1】。 「若い世代が多額の医療費を肩代わりすることで、 保険医療が成り立っている」 と言っても過言ではありません。

写真はイメージです

一方、 いざ現役世代が医療を受けた場合、 負担額の8割は窓口での自己負担と、 普段払っている保険料から拠出されています。 すなわち、 自腹に当たる分は約8割です。

現役世代はさらに75歳以上の後期高齢者支援金まで負担する必要があり、 搾取に次ぐ搾取を強いられている状態です。 同じ国民皆保険制度に所属していながら、 若い世代と高齢者の間には負担・給付バランスの大きな不均衡が存在し、 不公平感はさらに拡大しています。

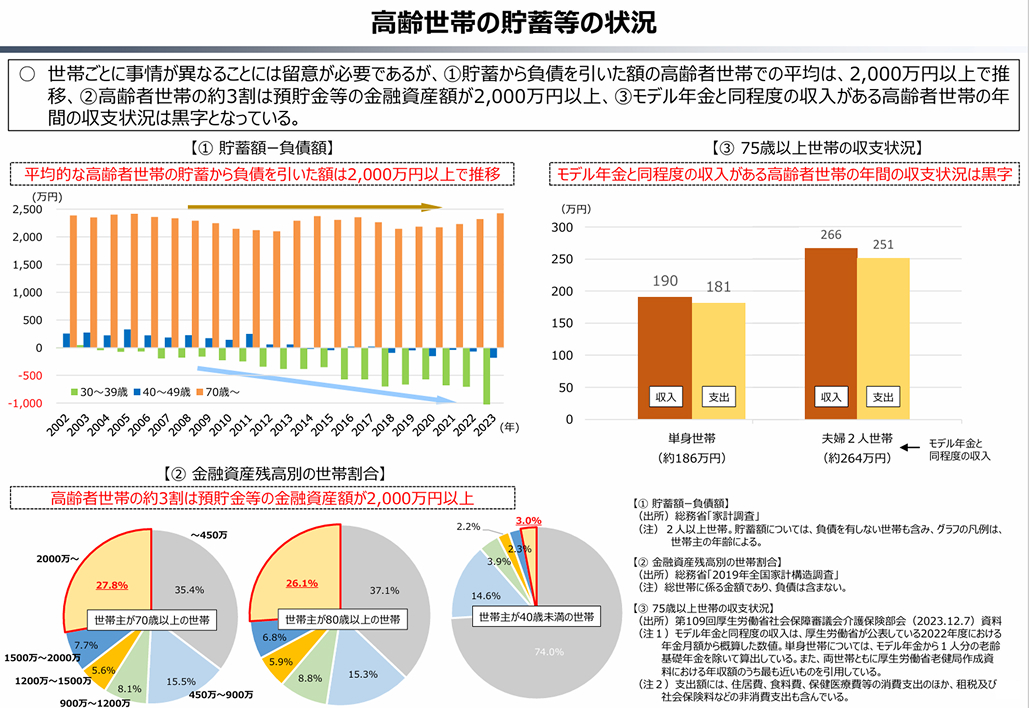

その若い世代は、 お金持ち?

【資料2】財務省の資料より

その若い世代は、 高齢者の医療費を負担できるほど裕福かというと、 ご承知の通り真逆です。

【資料2】の左上の棒グラフ 「①貯蓄額-負債額」 を見てみましょう。 30代の世帯は負債額が拡大してきており、 2023年時点で平均1,000万円の負債を抱えています。 一方、 高齢者世帯の貯蓄額は、 安定して平均2,000万円を超えています。

次に、 左下の円グラフ 「②金融資産残高別の世帯割合」 を見てみましょう。 世帯主が40歳未満の世帯において、 貯蓄額450万円未満が約3/4を占めます。 一方、 世帯主が70歳以上の世帯は約1/2が貯蓄額900万円以上です。

2,000万円以上の金融資産を持つ世帯の割合は、 40歳未満が3.0%、 70歳以上が27.8%と世代間で大きな隔たりがあります。

写真はイメージです

若い世代は身を粉にして働いて得た収入から多額の社会保険料を納める義務があるため(連載第1回参照)、 返済に充てられる余剰金は減り、 貯蓄するなど夢のまた夢です。

高齢者の過半数はしっかり金融資産を抱えているにも関わらず、 医療費の自己負担額は少ないため、 年間の収支状況は黒字となり、 貯蓄は減らない。 (モデル年金と同程度の金融資産がある場合)

こうした世代間の医療費負担不均衡を是正するために、 高齢者負担の引き上げが今後予定されています。

次回は後編です。

プロフィール

Xアカウント : @DrGenjoh

HOKUTO関連コンテンツ

- 医師は悪者?財務省の思惑

- 「医療費いじめ」 に正義はあるのか

- 薬価改定、 僕には関係ありません。 本当ですか?

- 目指すのは 「医者いらず」 ?政府の狙いを読み解く

- 同じ治療の報酬、 僕は1万円。 君は9000円。

- 「歪み」 が許容された時代の終焉。 出る杭は打たれる

- この診療所、 あの病院、 みんな仲良く生き延びられる…?

- 不公平な医療費は許さない!都道府県に課される責任

- 高額療養費クライシス!消滅の未来も?

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。