ポスト

ポスト

寄稿ライター

1年前

筆者オススメ!1LDKマンション投資って? (後編)

さまざまな投資を比較・検討してきた私が、 メインとしているのが 「1LDKマンション投資」 です。 連載 「医師による医師のための財テク術」 の20回目では、 前回に続いてその特徴を掘り下げていきます。

前回記事はコチラ。

※本記事は執筆者の個人的な意見であり、 特定の投資方法の効果を保証するものではありません。 投資は自己責任でお願いします。

1LDKマンションの出口戦略

1LDKマンションの豊富な需要は、 売却を考えた出口戦略にも重要です。 連載第13回でご紹介しましたが、 1Rマンションは業者を通して投資家に販売するしか出口がありません。

写真はイメージです

しかし、 1LDKマンションは住宅ローンが組める部屋面積となります。 近年増加している夫婦だけの単独世帯 (DINKS : Double Income No Kids) が居住用として実需で購入する経路もあります。

ちなみに、 住宅ローンであれば融資期間が残存法定用年数に縛られることもなくなり、 1Rマンションのように築18年以内に売らないといけない、 といった制限もありません。

他にも、 小規模オフィスとしての活用なども期待でき、 1LDKマンションは投資用、 実需用、 オフィス用と幅広い層の出口があるため、 物件価格が維持されることが期待されます。

2LDKの選択肢は?

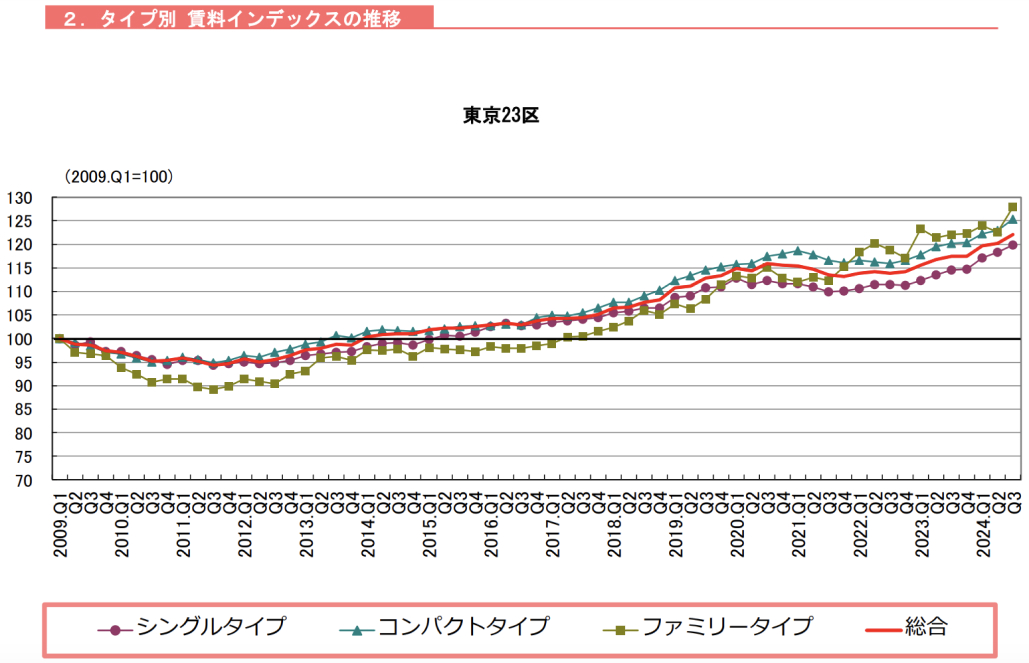

【グラフ1】アットホーム、 三井住友トラスト基礎研究所の公表資料 *¹⁾

首都圏では1R>>1LDK>2LDK>3LDKと空室率が減少していきます。 【グラフ1】を見ると、 近年はファミリータイプの賃料の上昇が強いようです。 以上のことから、 「1LDKより2LDK、 3LDKがいいのでは」 と考える人もいるでしょう。

ただ、 私は基本的に2LDK、 3LDKは考えていません。 そもそも、 前回の連載で触れましたが、 1㎡あたりの賃料は、 部屋面積が広くなるほど下がる傾向にあります。

さらに、 分譲マンションは共用部分が広く、 内装なども豪華になりやすいため、 投資用マンションに比べて物件価格が上振れしやすいです。 要するに、 利回りが悪くなってしまいます。

写真はイメージです

2LDKなどはファミリー層が多く、 入居年数が長くなる傾向にあります。 空室期間が少なくなるという意味では良いのですが、 異動などに伴う引越しの繁忙期 (1~3月) に部屋を埋めないと、 逆に空室期間が長くリスクもあります。

こうして自分で住むための需要を取り込めないと、 投資家への販売しか出口がなくなり、 販売価格が下がるリスクもあるのです。 出口戦略の時期がコントロールしにくくなるのです。

1LDKの融資

1Rマンションと異なり、 1LDKは銀行が担保価値を評価してくれるため、 市中銀行からより低金利で融資を受けられる可能性があります。 ただ、 我々にとって数千万円の物件は大きな買い物ですが、 銀行員にとっては小口案件です。

そのため、 マンション1棟投資などに比べると銀行に軽視されがちです。 年収2000万円、 頭金1~2割は要求されると思ってください。

最大の問題は物件がないこと

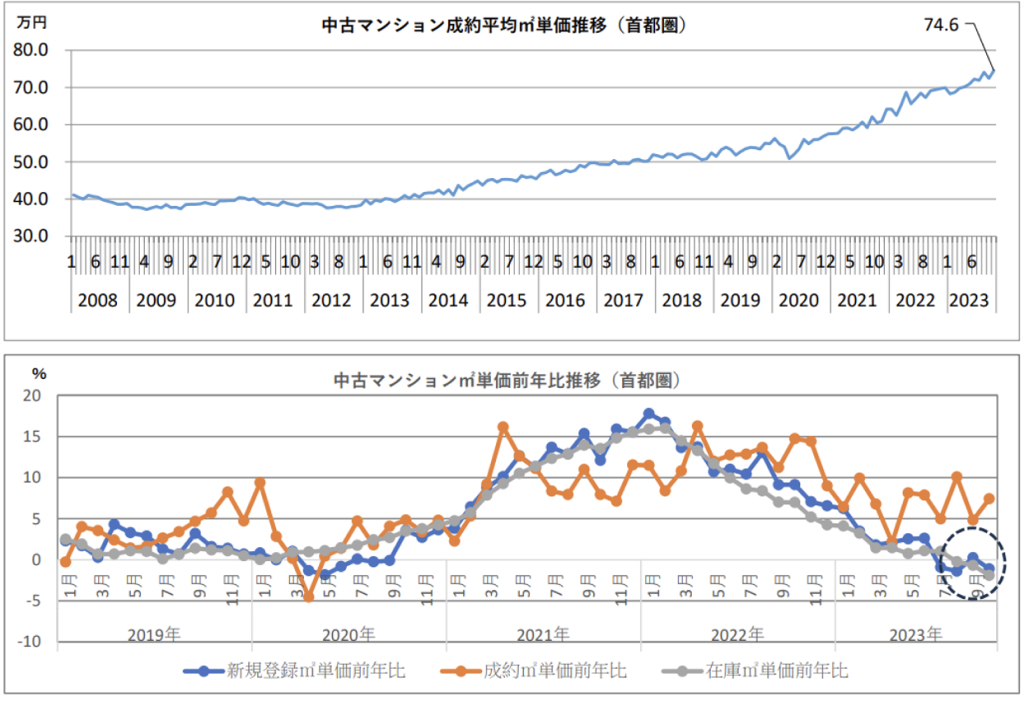

【グラフ2】不動産総合研究所の不動産市場総合データ集*²⁾ より引用

1LDKマンションの魅力をお伝えしてきましたが、 最大の問題は投資適格な物件が少ないことです。 「千三つ」 (せんみつ) といって、 1000物件のうち投資適格なのは3つくらいしかないとよく言われます。

通常、 住宅ローンの融資枠は年収の5~7倍とされています。 しかし、 都内の新築マンション融資では、 年収倍率は14~15倍にも達し、 高年収の共働き世帯 (パワーカップル) でも手が届かない域に到達しつつあります。

ただ、 海外の主要都市に比べると東京の不動産は割安です。 歴史的な円安を背景に海外資金が流入し、 都心の一等地の価格をさらに釣り上げています。

一方、 2024年はついに日銀がマイナス金利政策を解除しました。 変動金利が上がれば確実に物件価格に下押し圧力がかかります。 現状では、 米国の利下げ期待の後退で円安になっていますが、 仮に日銀の政策金利の上昇で円高になると、 海外資金が流入しにくくなる点は懸念されます。

私は 「2025年は物件価格の上昇が一服するのではないか」 と予想しております。 「不動産投資家になりたい」 という意志が強い方は、 物件がないと自分の投資基準を引き下げて目の前にある物件を買ってしまう傾向にありますが、 焦らずに物件を探し続けるといいと思っています。

まとめ

いかがでしたでしょうか。 今回のTake Home Messageは

- 1LDKは出口が実需、 投資用、 オフィス用と広く、 価格が維持されやすい

- 2LDKは費用対効果や流動性に劣る

- 銀行から有利に融資を得るには年収2000万円、 頭金1~2割は必要

となります。 次回は木造築古アパート投資について考察します。

プロフィール

出典

*¹⁾ アットホームおよび三井住友トラスト基礎研究所 : マンション賃料インデックス公表資料 2024年第3四半期(2024/12/24)

*²⁾ 不動産総合研究所 : 不動産市場総合データ集(2023年11月)

HOKUTO関連コンテンツ

- 投資は研修医から始めるべし!その心得とは

- 投資よりも外勤しまくる方が稼げる?

- 医師はインフレに弱い? インフレ社会を生き抜く術とは

- インフレに弱い医師、絶対してはいけないこと

- 医師にオススメの投資銘柄は?

- 【医師必見】投資の王道 S&P500の欠点は?

- 医師必見! 暴落は敵か味方か

- 多忙な医師、株価の暴落を予見できるのか

- 医師の資産、どれだけ投資に回せばいいの?

- 骨にしみる痛税感…医師ができる節税は?

- 「赤字にして節税」 ってホントにいいの?

- 「借金は悪」 なのか…融資について考える

- 医師が勧誘される代表格 「ワンルームマンション投資」 ってどうなの?

- 医師必見!1Rマンションのキャッシュフローの罠

- 医師必見! 「1Rマンションで節税」に騙されてはいけない

- 「先生だけ特別に…」 は信じていい?

- 1Rマンション投資、 サブリース契約はあり?

- どうして1Rマンション投資がなくならないのか

- 筆者オススメ!1LDKマンション投資って? (前編)

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。