ポスト

ポスト

寄稿ライター

1年前

薬価改定、 僕には関係ありません。 本当ですか?

こんにちは、 Dr.Genjohです。 財務省の資料から我々保険医の将来を占う短期集中シリーズ 「医師の黄昏~氷河期の到来~」。 第3回では、 薬剤費と薬価改定にまつわる実態についてお話していきます。

財務省の資料 「社会保障」 はコチラ。

薬剤費はなぜ増え続けるのか?

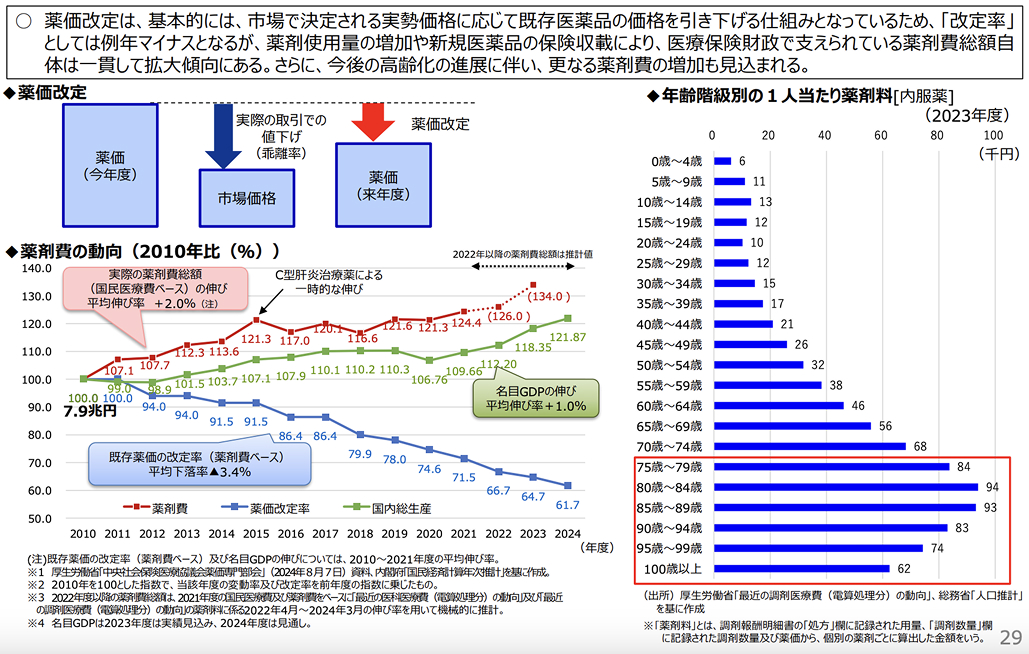

【資料1】財務省の資料より引用

【資料1】の左下 「薬剤費の動向」 を見て下さい。 赤線が国民医療費ベースの薬剤費の推移、 青線が既存薬剤の薬価推移です。 前者は年2.0%のペースで増加している一方で、 後者は年3.4%の割合で減少しています。

右側 「年齢階級別の1人当たり薬剤料」 を見ても、 年齢が上がるにつれてその金額は上昇します。 高齢化により必要な薬剤の種類も用量も増えるため、 いくら薬価が下がってもカバーしきれず、 総額の薬剤費は上昇を続けているのが現状です。

誰が泣くのか、 薬価改定の構図

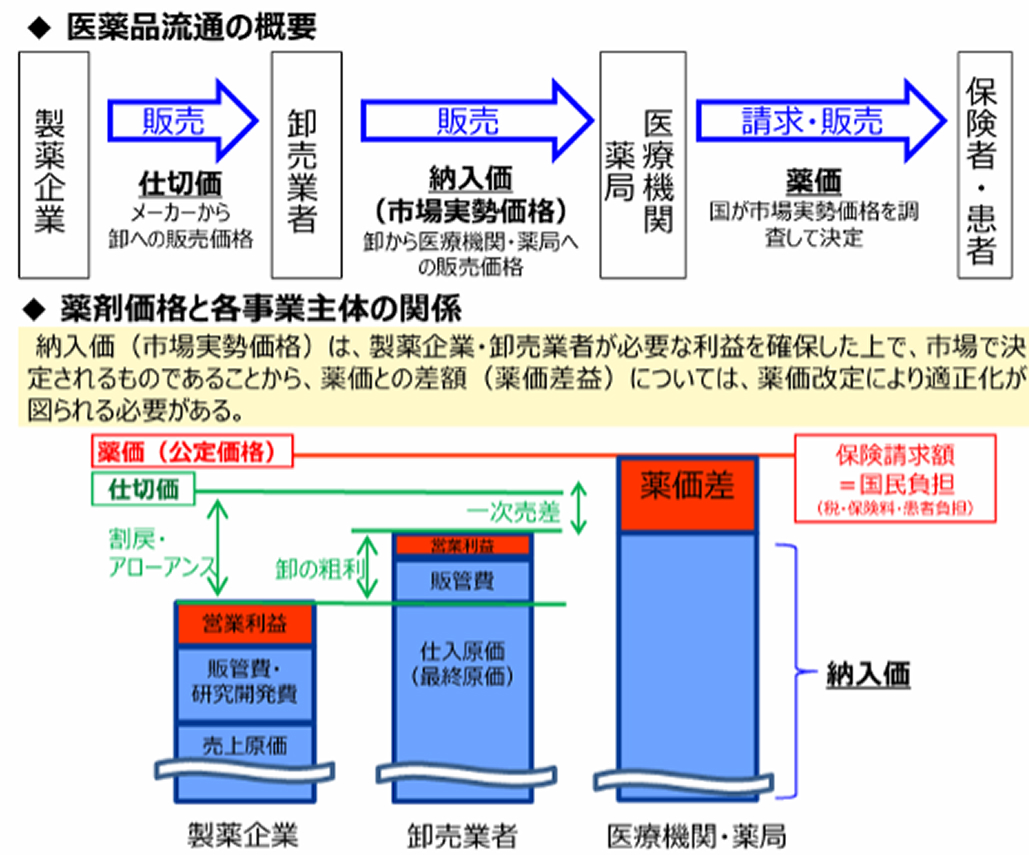

【資料2】財務省の資料より引用

薬剤は、 ①製薬企業→②卸売業者→③医療機関や薬局→④患者という流れで供給されます。 それぞれの段階で営業利益 (薬価差益) が積み上がる構造ですが、 国は医療費を縮小すべく、 薬価を定期的に調整して差益を減らそうとしています。

卸売業者は医療機関に薬剤を仕入れてもらうため、 国が定めた薬価(改定前薬価)より値引きします。 医療機関・薬局は改定前薬価で薬剤を患者に販売します。

卸売業者が提示した値引き額が薬価差であり、 薬剤を取り扱う医療機関や薬局が得ている利益、 つまり薬価差益になります。

写真はイメージです

ポイントとなるのは、 「改定前薬価」 と実際の仕入れ価格との間の差 (薬価差) を厚労省が把握し、 「それなら次回の薬価はこの実勢価格ベースで」 と下げてくる点です。

薬価が下がれば、 製薬企業・卸売業者・医療機関いずれも利益が減り、 時には赤字を抱えることになります。 たとえば前年に仕入れた薬が改定後に半額になれば、 それだけで原価割れです。

R幅 (調整幅) はなぜ問題なのか?

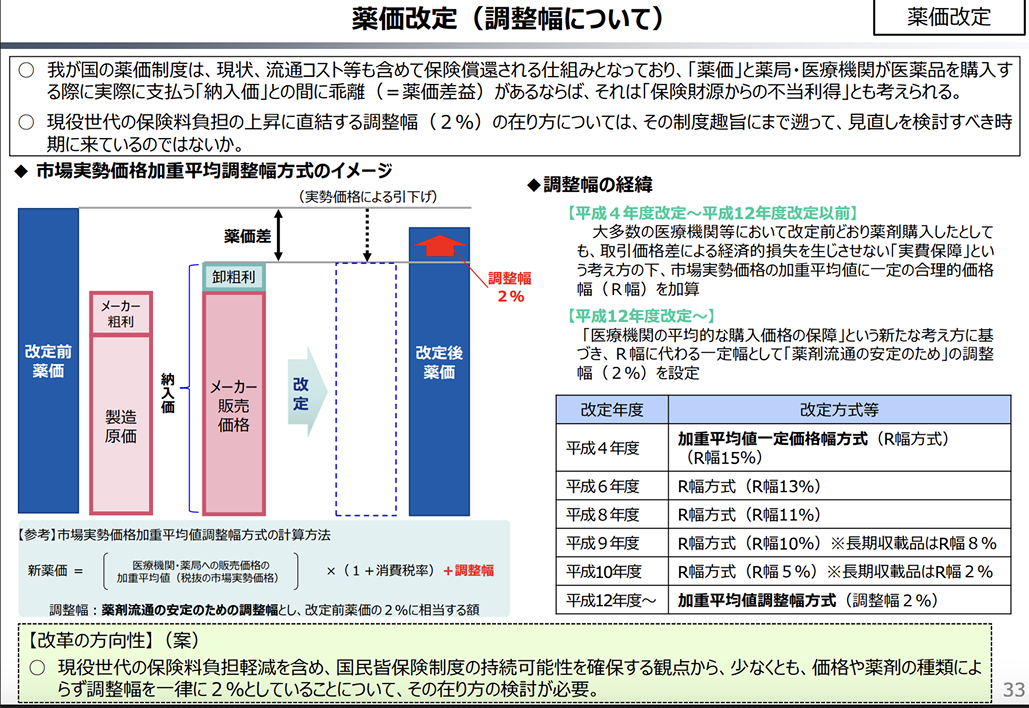

【資料3】財務省の資料より引用

こうしたリスクを軽減するために設けられてきたのが 「R幅 (調整幅) 」 で、 改定後薬価の下げ幅に一定の制限を設けてきました。 当初15%だったR幅は、 現在ではわずか2%にまで縮小されています【資料3】。

財務省の資料では、 この2%でさえ 「一律適用には問題がある」 とされ、 さらなる縮小が示唆されています。 つまり、 R幅が縮小すると薬価がさらに下がり、 医療機関は医療機関や薬局にとっては 利益が減って苦しくなります。 在庫リスクもますます高まることになります。

写真はイメージです

結果として、

- 製薬会社は薬を作らなくなる

- 卸売業者は取り扱いを減らす

- 医療機関・薬局は、 薬の在庫を必要最低限しか抱える事が出来なくなる

…という悪循環が現実になりつつあります。

すでに“供給不安”は起きている

鎮咳薬や去痰薬、 抗菌薬など、 既に流通に支障が出ている薬剤も少なくありません。 にもかかわらず、 本資料では 「薬剤流通の安定よりも、 皆保険制度の持続可能性を優先する」 と明言されており、 さらなる薬価の押し下げを強行することに筆者は驚きを禁じ得ません。

薬価差益= 「不当利得」 論の危うさ

薬価差益が 「保険財源からの不当利得」 とされる論調には、 筆者としても大きな違和感を抱きます。

「薬剤の授受で利益を出すな」 というならば、 在庫リスクや期限切れによる損失を誰が担保してくれるのですか?と思わず聞き返したくなります。

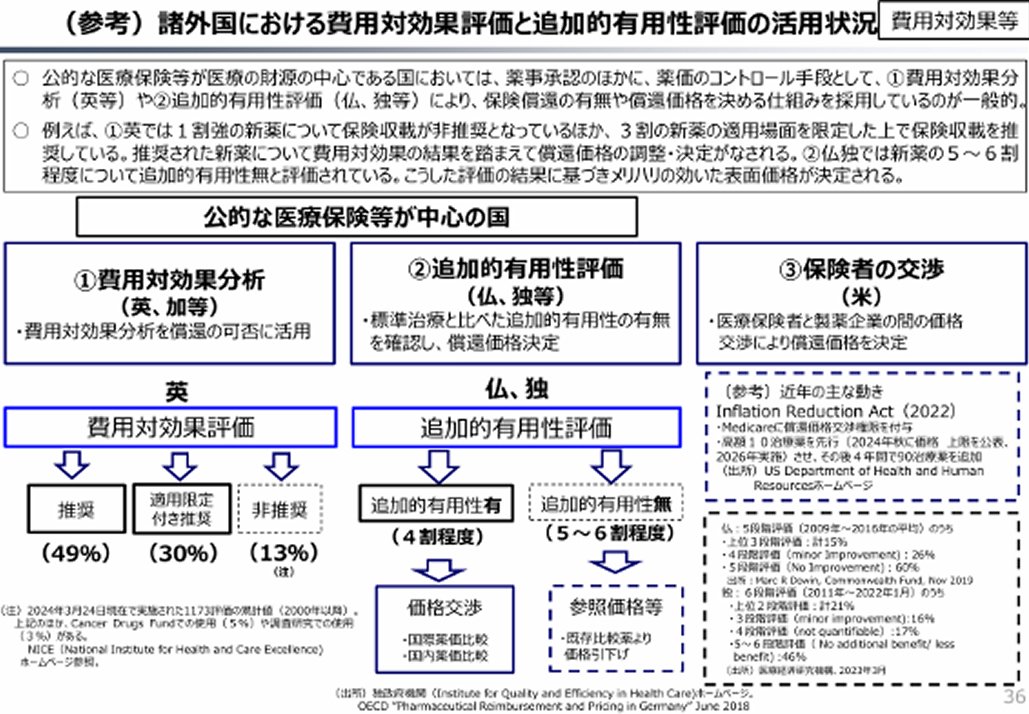

世界に追従する薬価制度でいいのか?

【資料4】財務省の資料より引用

現在の日本では、 薬に保険償還価格が付けば、 ほとんどのケースは保険でカバーされます。

しかし、 海外は違います。 例えば――

- 英国 : 費用対効果が見合わなければ保険償還されない

- 独・仏 : 薬剤有用性が低いと保険償還価格が後から引き下げられる

財務省の資料では 「諸外国の例も踏まえ、 費用対効果の評価結果を償還判断に用いる」 「評価体制を強化すべき」 と明記されており、 海外型の抑制策に進む未来も覚悟せねばなりません。

「僕には関係ない」 は本当ですか?

ここまで薬価の構造について述べてきましたが、 医師の中には 「でも自分の仕事には関係ない」 と感じている方もいるかもしれません。

ですが、 薬価が下がりきってしまうと

- 国内製薬会社が薬を作らなくなる

- 海外企業が日本を優先しなくなる

- 卸業者が供給を渋る

- 医療現場に薬が届かなくなる

…という事態が本当に起こり得ます。

十分なアセスメントがなされて、 完璧な治療プランを組めても、 薬剤なしでは治療をすることは出来ません。

薬価差益の減少や期限切れによる赤字は、 医療機関の経営を直撃し、 その影響が医師の待遇に跳ね返ってくる可能性も高いのです。

フォーカスアップデート版も連載予定

なお財務省の専門部会での検討内容を織り込んだ資料 「持続可能な社会保障制度の構築 (財政各論Ⅱ) 」 が公表されました (2025年4月23日)。 本シリーズ終了後、フォーカスアップデート版のミニ連載を予定しています。

プロフィール

Xアカウント : @DrGenjoh

HOKUTO関連コンテンツ

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。