ポスト

ポスト

寄稿ライター

1年前

医師NISA、 適切な投資のタイミングは?

新NISAをしている先生も多いでしょう。 連載 「医師による医師のための財テク術」 第28回は、 新NISAを活用した具体的な資産形成戦略を検討します。

※本記事は筆者の個人の見解であり、 投資成果を保証するものではありません。 投資は自己責任でお願いいたします。

第27回は、 S&P500とオールカントリー (全世界株式) を徹底比較しました。 今回は 「投資枠の使い方」 と 「タイミング」 が将来のリターンにどう影響するのかを掘り下げていきます。

同じ1800万円でも差がつく?投資タイミングの検証

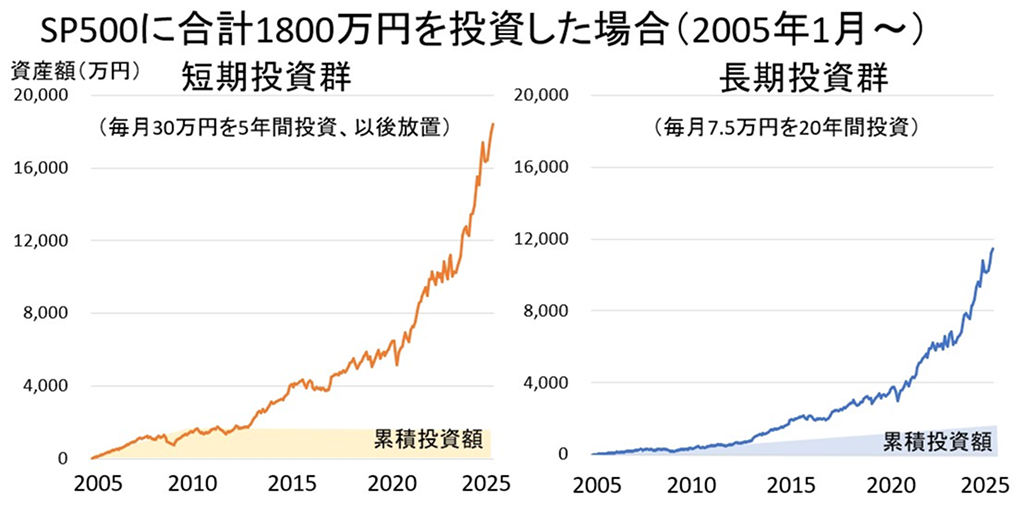

新NISAでは年間360万円、 合計1800万円の非課税投資が可能です。 この枠をどう使うかで最終的なリターンは大きく変わります。

ここでは、 以下の2つの投資スタイルを比較します :

1.短期投資群

毎月30万円ずつ5年間で1800万円を拠出し、 その後は運用のみ

2.長期投資群

毎月7.5万円を20年間積み立てて1800万円に到達

両者の投資額は同じですが、 運用期間が異なるため、 複利効果に差が出ます【グラフ1】。

【グラフ1】2005年1月に投資を開始した場合の資産推移。 Backtest by Curvoより筆者作成

このシミュレーションでは、 米国S&P500に積立投資した場合を想定。 投資開始から20年後、 短期投資群の最終資産は長期投資群を上回っています。 これは 「投資元本を早く投入し、 長く運用する」 方が複利の恩恵を受けやすいことを意味します。

投資開始時期による違いは?──どのタイミングでも短期有利

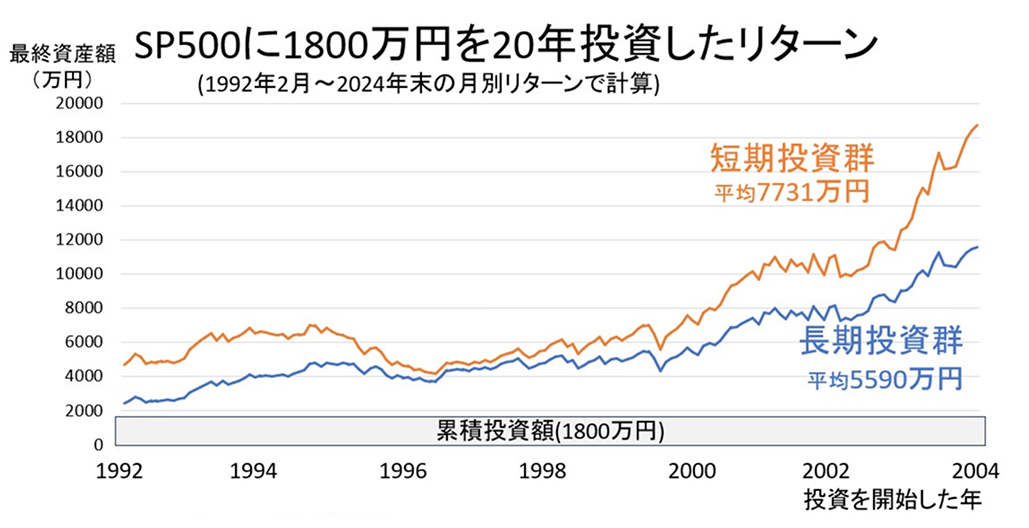

1つの時期だけで比較しても偶然の要素が入りやすいため、 次に、 1992年~2004年の任意の月から投資を始めた場合の20年後リターンを検証しました【グラフ2】。

【グラフ2】1992年~2004年の各月からスタートした20年間のリターン分布。 Backtest by Curvoより筆者作成

結果としては、 どのタイミングでも短期投資群が長期投資群を上回る傾向が見られました。 短期で投資枠を使い切る方が、 平均的に多くの資産を築けているという事実は見逃せません。

実際、 期間全体の平均値では短期投資群が約7700万円、 長期投資群が約5600万円という差が出ています。 老後資金や早期リタイアを見据える医師にとっては、 大きなインパクトとなる差です。

「暴落を待ってから投資」 は正解なのか?

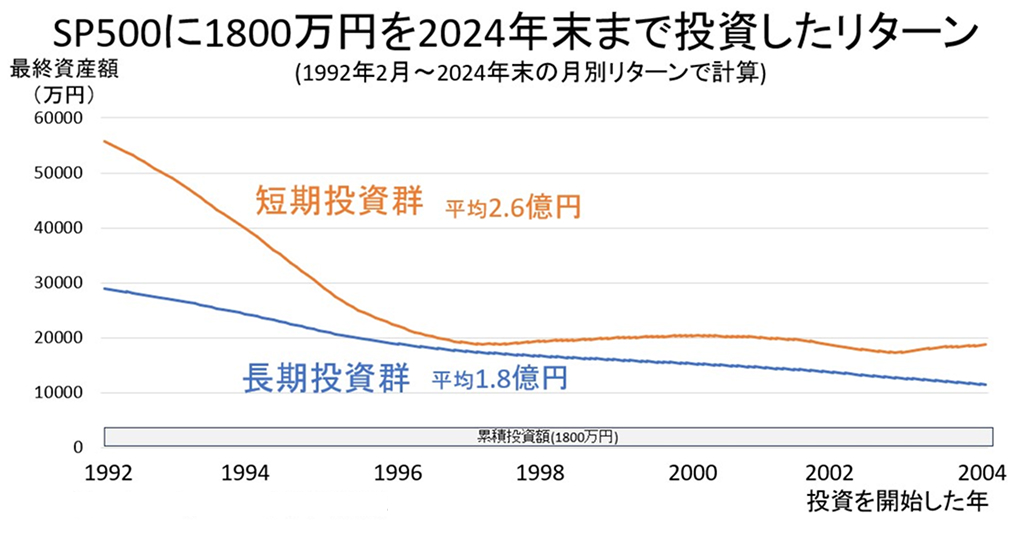

さきほどの【グラフ2】をみると、 リーマンショック直後のような大暴落時に投資していれば、 最大で1.8億円もの資産が築けた時期もあります。 こうしたデータを目にすると、 「暴落を待つべきか?」 と悩む方もいるでしょう。

ただし、 新NISAの最大の利点は 「非課税保有期間が無期限」 という点です。 つまり、 早く始めるほど長く市場に居られ、 複利効果を享受できます。

【グラフ3】1992年~2004年の各年から投資開始し、 2024年末まで運用した場合の資産額。 Backtest by Curvoより筆者作成

この検証では、 投資のスタートが早いほど最終リターンが高くなる傾向が明確に現れました。 短期・長期どちらの戦略でも、 早期に市場に参加することがリターン向上につながっています。

医師に必要なのは 「投資メンタル」

現在 (執筆時点) では米国株もやや調整局面にあります。 値動きを見て 「今はやめておこう」 と感じるのは自然ですが、 大事なのはタイミングを図るよりも、 できるだけ早く・長く市場に居続けることです。

新NISAという非課税制度の恩恵を最大限に生かすには、 「早く・多く・長く」 が鉄則です。 医師として忙しい日々のなかでも、 投資を習慣化するためのメンタルが資産形成を大きく左右します。

まとめ

いかがでしたでしょうか。 本日のTake Home Messageは

- 新NISAは可能であれば年間360万円、 5年間で使い切るのが理想

- タイミングを図るより、 長く市場に居続けることの方が重要

となります。 次回は、 さらに詳細な投資方法について考えてみましょう。

プロフィール

HOKUTO関連コンテンツ

- 投資は研修医から始めるべし!その心得とは

- 投資よりも外勤しまくる方が稼げる?

- 医師はインフレに弱い? インフレ社会を生き抜く術とは

- インフレに弱い医師、絶対してはいけないこと

- 医師にオススメの投資銘柄は?

- 【医師必見】投資の王道 S&P500の欠点は?

- 医師必見! 暴落は敵か味方か

- 多忙な医師、株価の暴落を予見できるのか

- 医師の資産、どれだけ投資に回せばいいの?

- 骨にしみる痛税感…医師ができる節税は?

- 「赤字にして節税」 ってホントにいいの?

- 「借金は悪」 なのか…融資について考える

- 医師が勧誘される代表格 「ワンルームマンション投資」 ってどうなの?

- 医師必見!1Rマンションのキャッシュフローの罠

- 医師必見! 「1Rマンションで節税」に騙されてはいけない

- 「先生だけ特別に…」 は信じていい?

- 1Rマンション投資、 サブリース契約はあり?

- どうして1Rマンション投資がなくならないのか

- 筆者オススメ!1LDKマンション投資って? (前編)

- 筆者オススメ!1LDKマンション投資って? (後編)

- 中古アパート投資で一気に節税?

- 節税対策のはずが、 余計な税金を払うハメに…

- 【医師注目】不動産の 「一棟投資」 について考える

- 医師の投資、 地方の高利回り物件で一攫千金?

- 医師の投資、 NISAの注意点

- NISAをしてはいけない医師とは

- 医師NISA 徹底比較!

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。