ポスト

ポスト

寄稿ライター

2年前

確定申告って何?やらないとどうなるの?

もうすぐ確定申告の時期ですね。 「医師による医師のための財テク術」 を連載中の稲城市立病院 (東京) の美馬雄一郎先生に、 確定申告のポイントなどについてシリーズで緊急解説してもらいます。

※本記事は執筆者の個人的な意見です。 税制に関してはグレーな部分も多いため、 詳細は税務署や税理士にご確認ください。

確定申告が必要な状況とは

まずは確定申告とは何なのか、 初期研修医の先生向けにお話しします。

日本の労働人口の多くを占める給与所得者は、 源泉徴収といって、 給与からあらかじめ税金が抜かれています。 家族の扶養控除や生命保険料控除がある人は、 企業内で 「年末調整」 をすることで完了するため、 確定申告の必要はありません。 勤務医は給与所得者に該当しますが、 下記のような人は確定申告をする必要があります。

- 給与所得が2000万円以上になった

- 外勤先から給与収入があった

- 副業所得が20万円以上になった

- 不動産所得がある

- 一般口座で株式投資している など

3年目以降は必須か

初期研修医はアルバイト禁止ですが、 大半の医師は外勤をしていると思いますので、 「3年目以降は必ず確定申告が必要になる」 と思った方がいいです。 「外勤先で源泉徴収されているから確定申告をしなくても大丈夫」 という勘違いをしている人もいますが、 累進課税制度によって給与所得の総額によって本当の税率は変わります。 多くの場合は最低限の税率でしか源泉徴収されていないため、 最後に確定申告で帳尻を合わせないといけないのです。

確定申告をしないと損になる状況とは

扶養控除をはじめとした多くの所得控除は年末調整ですることができますが、 雑損控除、 医療費控除、 寄付金控除は確定申告が必要になります。 しなくても税務署から指摘はありませんが、 損をすることになります。 細かく挙げればキリがないですが、 勤務医でも下記のような項目があると確定申告しないと損することになります。

- 雑損控除 : 盗難や災害で損失が出た

- 医療費控除 : 10万円以上の医療費がかかった

- 寄付金控除 : ふるさと納税をした

- 自宅を購入した (住宅ローン控除、 2年目以降は年末調整でも可)

- 株取引などで損をした

- 米国株に投資した

一応、 5年以内なら修正申告もできますが、 面倒なので毎年きちっとやるほうがいいです。 細かい内容はよく分からないかも知れませんが、 とりあえず 「確定申告はしなきゃいけないもの」 と認識してもらえれば大丈夫です。

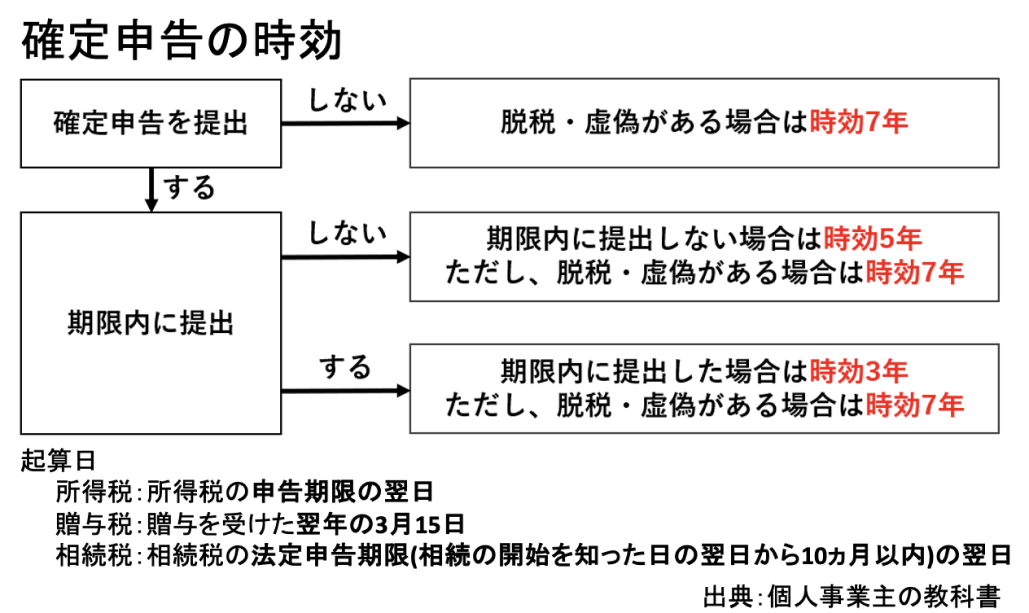

確定申告しなかった人の末路

確定申告をしなかったらどうなるのかをお伝えします。 確定申告にも時効があります。

上の表を見ると、 「最大7年頑張れば大丈夫なのか」 と思うかもしれませんが、 国税庁から督促状が来ると時効はリセットされます。 実質的には時効は成立しないと思って下さい。

「確定申告しなかったけれど、 何も言われなかったよ」 などという先輩が知人にいましたが、 実際には国税庁はすべての給与収入を把握しており、 逃げることはできません。

国税庁も最近はAIを活用して効率的な追徴を心がけており、 脱税額が大きくなってから (通常は3年) 一気に収穫しにきます。 変なことはせず、 しっかりと確定申告をしましょう。

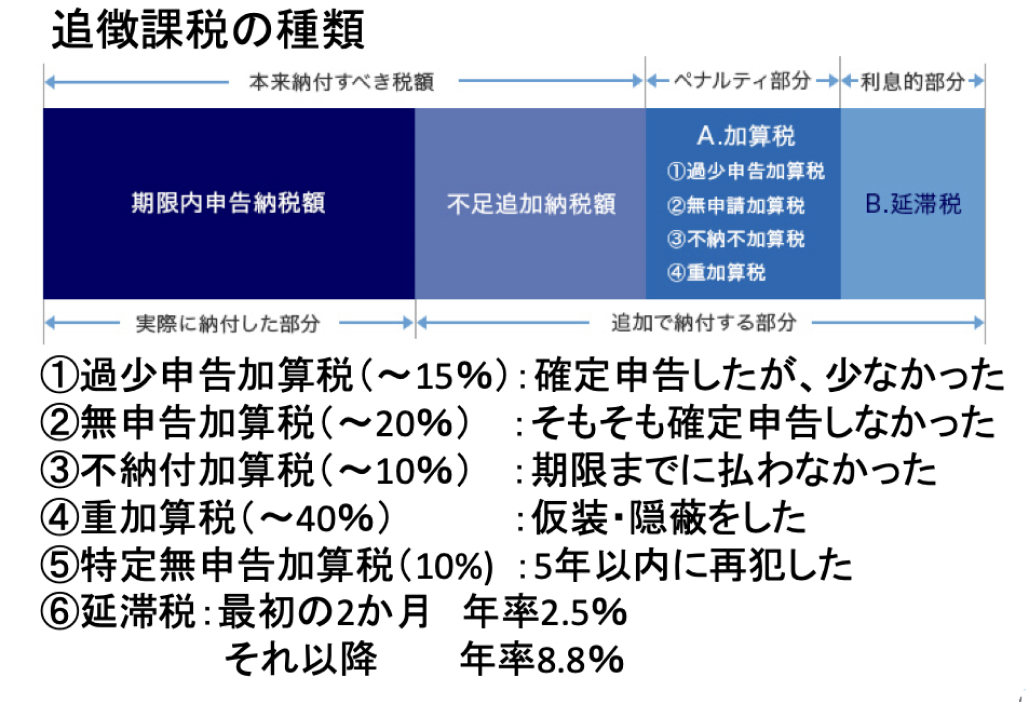

虚偽申告のデメリット / 2023年に厳罰化

ちなみに、 脱税・虚偽をした場合のデメリットは何があるでしょうか。 まず1つは金銭的な罰則で、 追徴課税と言われます。 国税庁の職員もノルマがあり、 効率的な追徴をする必要があるため、 これらの金額が十分に大きくなってから取りにくるわけですね。

実は2023年に 「過去5年以内の再犯は+10%」 (特定無申告加算税) や、 無申告加算税の300万円超の部分が20%から30%に引き上げられるなど、 厳罰化がされています。

みずほ不動産販売ホームページから引用。 法改正に合わせて筆者一部修正。表下部は筆者作成。

一度国税庁に目を付けられると、 その後の資産形成での節税がしにくくなる点も大きなデメリットです。 税制は毎年変更があり、 なおかつグレーゾーンが非常に多いです。 そこをどこまで踏み込んで確定申告を作るかが税理士の腕の見せ所になりますが、 国税庁のリストに載っていると踏み込んだ節税がしにくくなり、 今後の資産形成に悪影響をきたす可能性があるのです。

確定申告の実務

確定申告は様々な方法で行うことができますが、 国税庁の 「確定申告書等作成コーナー」 から行うのが基本です。 マイナンバーカードを持っていれば、 マイナポータル連携を事前にやっておくことで年々様々な情報を自動取得してくれます。 詳しくは次回から見ていきましょう。

まとめ

いかがでしたでしょうか。 今回のTake Home Messageは

- 医師3年目以降は必ず確定申告が必要

- ふるさと納税や医療費控除、 住宅ローン減税を忘れず申告しましょう

- 国税庁からは逃げられない

となります。 次回は具体的な確定申告の作り方について見ていきたいと思います。

参考資料

- 個人事業主の教科書 : 確定申告の時効は3・5・7年【起算日はいつからか・還付の時効】

- みずほ不動産販売 : 確定申告をしなかったらどうなる? 「加算税」 や 「延滞税」 のペナルティのル-ル

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。