ポスト

ポスト

寄稿ライター

5ヶ月前

医師の節税・資産形成 「手残り最大化」 の最適解とは

写真はイメージです

「不動産投資」 と聞くとネガティブなイメージを抱く先生も多いのではないでしょうか。 ただ、 しかしながら、 実際の仕組みをしっかり理解すれば、 効率的な節税と資産形成を実現する最適解になり得ます。 今回はその理由を解説します。

1.目安は年収1250万円

日本は累進課税制度です。 課税所得が一定水準を超えると、 所得税率は33%以上となり、 住民税と合わせると税負担はさらに重くなります。 その点、 医師は税負担が非常に重くなりやすい代表的な職種といえます。

検討の目安として、 年収1,250万円を超える層は高税率帯に入り、 節税効果もあるため運用の安定度が飛躍的に上昇します。

年収1,000万~1,250万円の方は個別判断となり、 年収1,000万円未満であれば、 ふるさと納税やiDeCo、 住宅ローン控除といった一般的な制度の活用で十分対応可能です。

2.不動産を活用してよい人

写真はイメージです

医師であれば全員が対象かというと、 そうではありません。 不動産には固有のリスクがあります。

- 空室

- 設備故障

- 金利上昇

- 固定資産税

これらは必ず発生します。 税率が低い状態で不動産を保有すると、 節税効果が小さいため、 リスクだけが前面に出ます。 資金余力が十分でなければ、 突発的な支出で運用が不安定になる可能性があります。

少なくとも年収1,000万円以上、 理想は1,250万円以上。 ここに達して初めて、 検討の土台に乗ります。 つまり、 対象は世の中の給与所得者全体の5.5%に限られます。

3.最適解とは何か

では冒頭の 「最適解」 とは何か。 定義は明確です。

「本業に集中しながら、 手取り収入を増やし、 安全に出口を迎えられる方法」

写真はイメージです

重要なのは再現性です。 計画における数字の変動要素が少なく、 価格や効果が機械的に決まるかによって判断できます。

価格の変動要素が大きい投資は、 投資でありながらギャンブルの要素が大きく、 本業に集中しながら行うには向いていません。

4. 代表的な選択肢

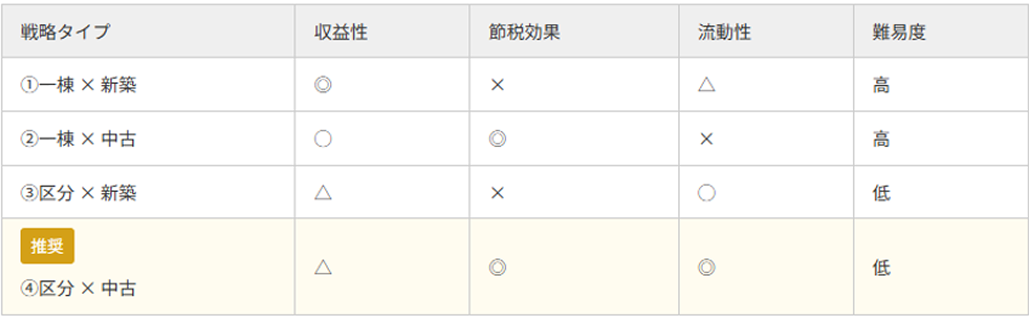

【表1】MRTメディアパートナーズ提供

不動産の代表的な選択肢を整理します【表1】。

① 一棟×新築

収益性は高い一方、 節税効果は限定的。 融資条件や必要資金は属性や金融機関次第で変動が大きく、 純資産が億を超える層向け。

② 一棟×中古

減価償却により高い節税効果は期待できるが、 出口戦略が難しい。 木造・鉄骨物件は修繕リスクや賃料下落リスクが高く、 運用難易度は高い。

③区分×新築

物件価格が相場より高いケースが多く、 節税効果は限定的になりがち。

④ 区分×中古

価格の適正化が進んでいる中古市場では、 現況賃料と立地を精査すれば資産価値維持が見込めます。 築年数が進んでいるため減価償却費を大きく計上でき、 本業所得との損益通算により還付を受けることが可能です。

少額の自己資金で購入し、 税還付を活用しながらローン返済を進め、 適切なタイミングで売却する。 これが、 医師にとって再現性の高いモデルです。

写真はイメージです

価格が需供バランスで変動したり、 属人的な交渉に左右されたりする投資は、 本業が多忙な医師とは相性が良くありません。

中古区分マンションの売買市場はルールが確立され、 価格透明性が高く、 出口設計も比較的描きやすい。 社会的信用の高い医師であれば、 好条件の融資を引き出しやすく、 自己資金を抑えた運用が可能です (仲介市場は異なる)。

成功の鍵は、 「どの不動産会社に依頼し、 自転してお金を増やすシステムを作れるか」 にあります。

まとめ

節税と資産形成は 「誰にでも必要な万能策」 ではありません。 年収帯、 税率、 資金余力を踏まえたうえで、 再現性のある方法を選択することが重要です。

本業に集中しながら、 税制の仕組みを活用し、 手残りを最大化する。 その延長線上に資産形成があります。

具体的な対策は、 収入構造や家族構成、 将来設計によって変わります。

- 不安があり踏み出せない

- 何から始めるべきか分からない

そのような方でも、 まずは現状を整理することが第一歩です。

プロフィール

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。