ポスト

ポスト

寄稿ライター

2年前

【確定申告】税金控除のちょっとした知恵

確定申告の緊急連載「医師による医師のための確定申告」。 5回目のテーマは 「税金控除のTIPSについて」 です。

※本記事は執筆者の個人的な意見です。 税制に関してはグレーな部分も多いため、 詳細は税務署や税理士にご確認ください。

連載4回目 「所得控除のTIPSについて」 はコチラ。

住宅借入金等特別控除の注意点

いわゆる 「住宅ローン減税」 です。 住宅ローンの年末残高に対して0.7%の減税を13年間受けられる非常にお得な制度です。 2021年までに居住した場合は1%の減税を10年~最大13年まで受けられます。 下記のような要件が主に必要になります。

- 住宅ローンの返済期間が10年以上

- 自ら居住していること

- 床面積50㎡以上

- 居住用割合が1/2以上

- 合計所得金額2000万円以下

- 居住前3年間に譲渡所得の課税の特例の適用を受けていない

実は住宅ローン減税は2022年に改正され、 所得制限が3000万円から2000万円に引き下げられました。 収入が多い先生はメリットを享受できなくなってしまったので注意してください。

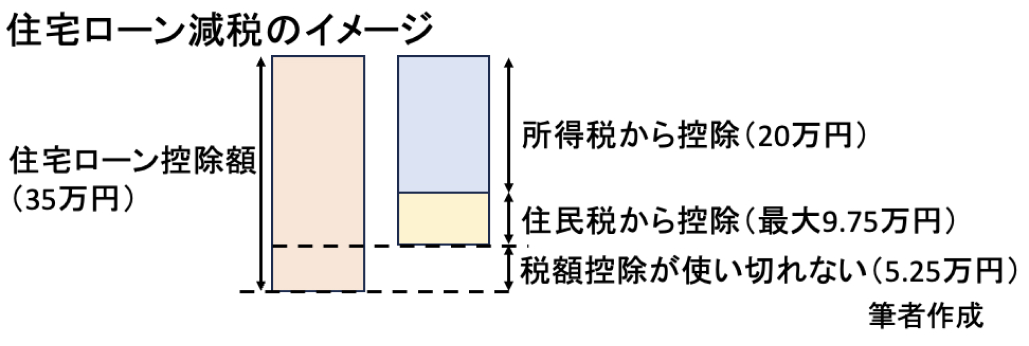

また、 借入金に対して年収が低い人は、 別の悩みが出現します。 住宅ローン減税では、 所得税から税額控除された後、 それだけでは足りない分は課税総所得金額等の5% (最高9.75万円) を限度に住民税から引かれる方式となっています。

不動産との損益通算やふるさと納税などによる控除などが行われた後に税額控除されるため、 節税対策をやりすぎると住宅ローンの税額控除枠を使い切れない可能性があるので、 注意しましょう。

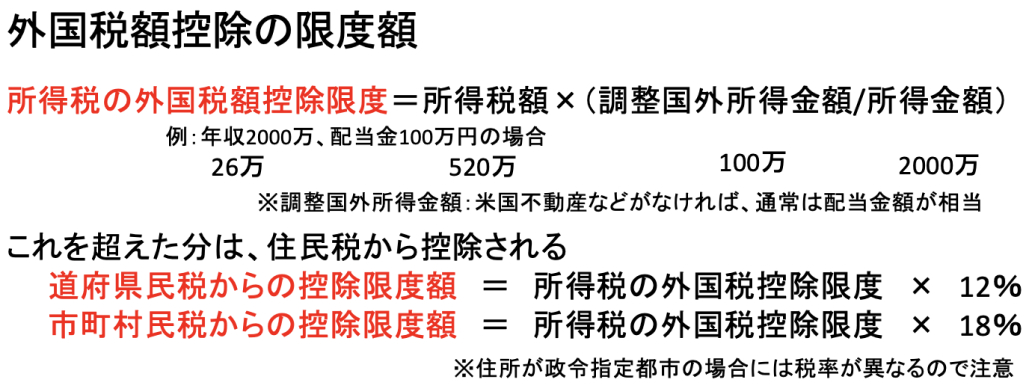

外国税額控除の注意点

株式投資をしていると、 株価の値上がり益による 「キャピタルゲイン」 と、 配当金による 「インカムゲイン」 があります。 米国株に投資をした場合、 現地ではキャピタルゲインに対して課税はありませんが、 配当金は現地で10%課税された後、 さらに国内で20.315%課税されることになります。 これを二重課税問題といって、 確定申告で一部を取り戻すことができます。

少し分かりづらいですが、 取り戻せる限度額は上記のようになっています。 所得控除などの額にもよりますが、 米国株だけ投資をしているならば、 課税された10%分を取り戻せればいいので、 収入がおおよそ600万円を超えると全部取り戻せるイメージです。

実際に入力してみよう

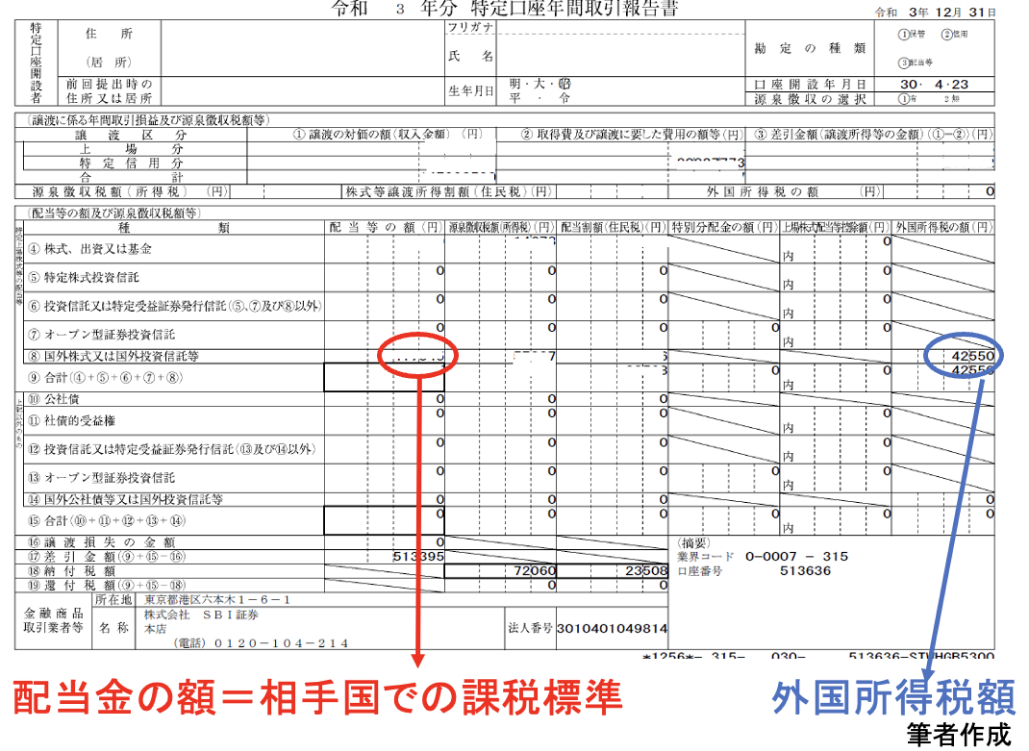

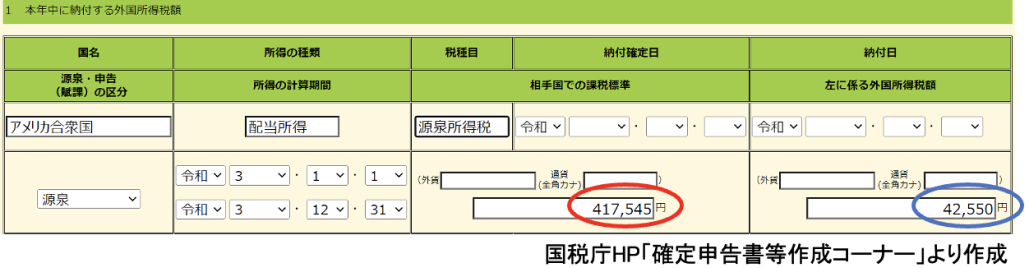

では、 実際に入力をしてみましょう。 日本の証券会社であれば 「特定口座年間取引報告書」 の中の 「配当金の額」 と 「外国所得税の額」 という欄をみておきましょう。 これを踏まえた上で入力していきます。

確定申告書作成コーナーで外国税額控除を選択すると、 上記のような入力画面が出てきます。 納付確定日、 納付日、 米ドル建ての金額などは入力しなくても進むので、 空欄でOKです。 1回の配当金給付ごとに入力するのを勧める人もいますが、 全部まとめて問題ありません。

さらに進むと、 上記のような入力画面が出てきます。 米国株投資のみの方は、 配当金額をそのまま入力すればOKです。 米国不動産などによる運用益がある方は、 そちらの合計も入力する必要がありますが、 通常は帳簿上赤字になるはずなので、 やはり配当金額のみでOKです。

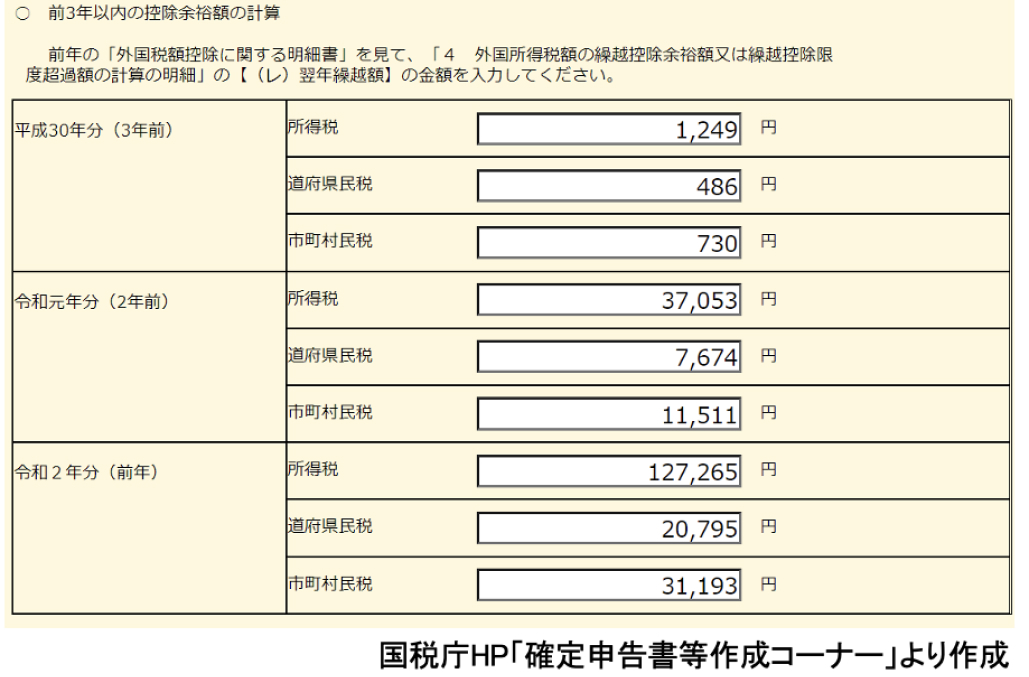

確定申告していれば、 外国税額控除も3年間繰り越しすることが可能です。 最初から前年度のデータを利用して作成するか、 あるいは前年度の確定申告の完成版をみて数字を埋めていきましょう。 繰越しない場合は記載不要です。

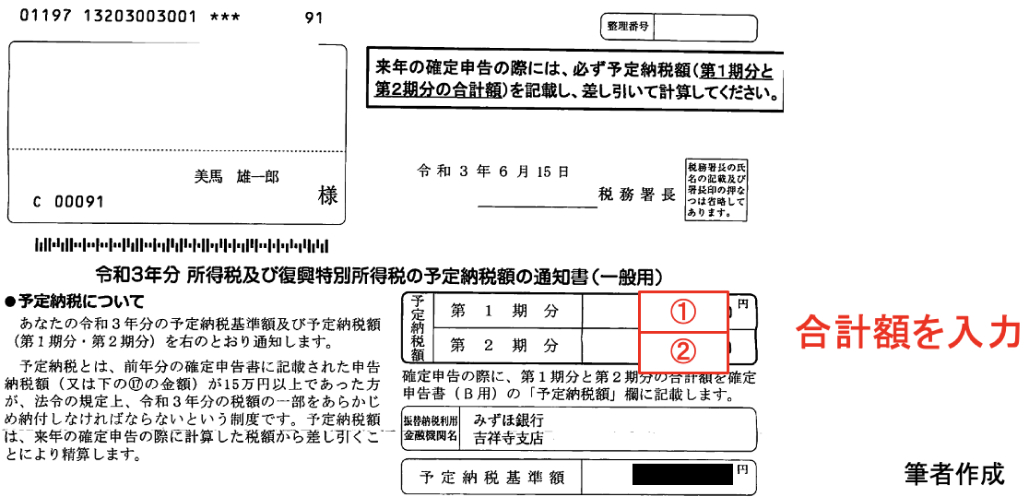

予定納税の記載を忘れずに

予定納税とは、 前年度の確定申告での納税額が15万円以上の場に、 その2/3を2回に分けてあらかじめ納付する制度です。 「納付してるんだから自動で把握してくれよ」 と思いますが、 国税庁はこちらの納税額が多くなる分には何も言ってくれません。 納税額がドカンと増えてしまいますので、 忘れずに入力しましょう。

まとめ

いかがでしたでしょうか。 今回のTake Home Messageは

- 住宅ローン減税は年収2000万円以下に変更になった

- 米国株投資をしている人は外国税額控除を忘れずに

- 予定納税の入力忘れに要注意

となります。 次回からは確定申告に関わるニッチな話題について説明します。

HOKUTO関連コンテンツ

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。