ポスト

ポスト

寄稿ライター

1年前

NISAをしてはいけない医師とは

新NISAをしている先生も多いでしょう。 連載 「医師による医師のための財テク術」 第26回は、 米トランプ政権の政策により不透明感が増すものの、 依存として投資対象として人気を集めている 「S&P500」 について解説します。

※本記事は筆者個人の見解であり、 投資成果を保証するものではありません。 投資は自己責任でお願いいたします。

NISAでの投資対象に求められるもの

NISAでは運用益が非課税となる一方で、 損益通算ができません。 つまり、 損失を出しても他の利益と相殺することができず、 そのまま損として確定してしまいます。 したがって、 NISAでは 「負けない投資」 を重視すべきです。

その観点で注目されるのが、 インデックス投資の王道である 「S&P500」 です。 これはアメリカの代表的な上場企業500社に分散投資する詰め合わせパックで、 安定した成長が期待できる資産クラスとして広く知られています。

S&P500の実績

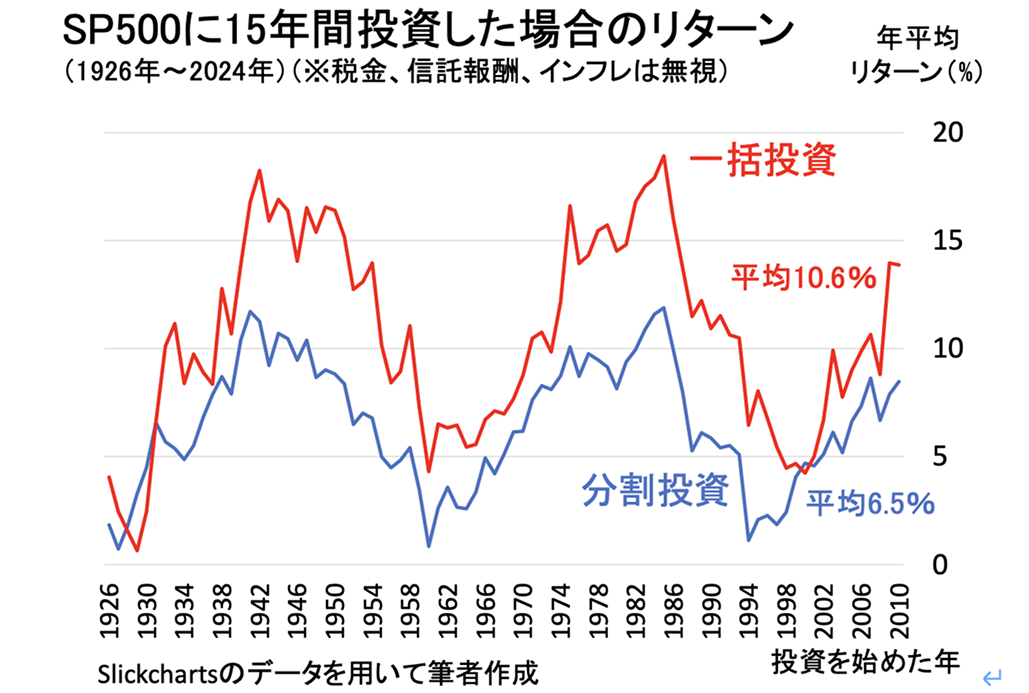

上のグラフは、 1926年以降にS&P500に15年間投資した場合のリターンを示したもので、 すべての期間でプラスになっているという結果となっています。 ドル建てのため、 為替は考慮されていません。

- 一括投資 (初年度に全額投資) では、 年平均10.6%リターン、 資産は平均5.3倍に成長

- 分割投資 (毎年同額を15年間投資) では、 年平均6.5%、 資産は平均2.8倍に成長

分割投資はリターン面でやや劣るものの、 暴落など相場変動の影響を和らげられるため、 初心者やメンタル面で慎重な投資家に向いていると言えます。

注目なのは、 どの年から投資を始めても15年以上の期間保有すれば損をしないことです。 この再現性の高さは、 S&P500の大きな魅力です。 世界恐慌など大きな経済危機を含む期間でも、 最終的にはプラスに転じており、 長期的な資産形成における強さがうかがえます。

日本株との比較から見える教訓

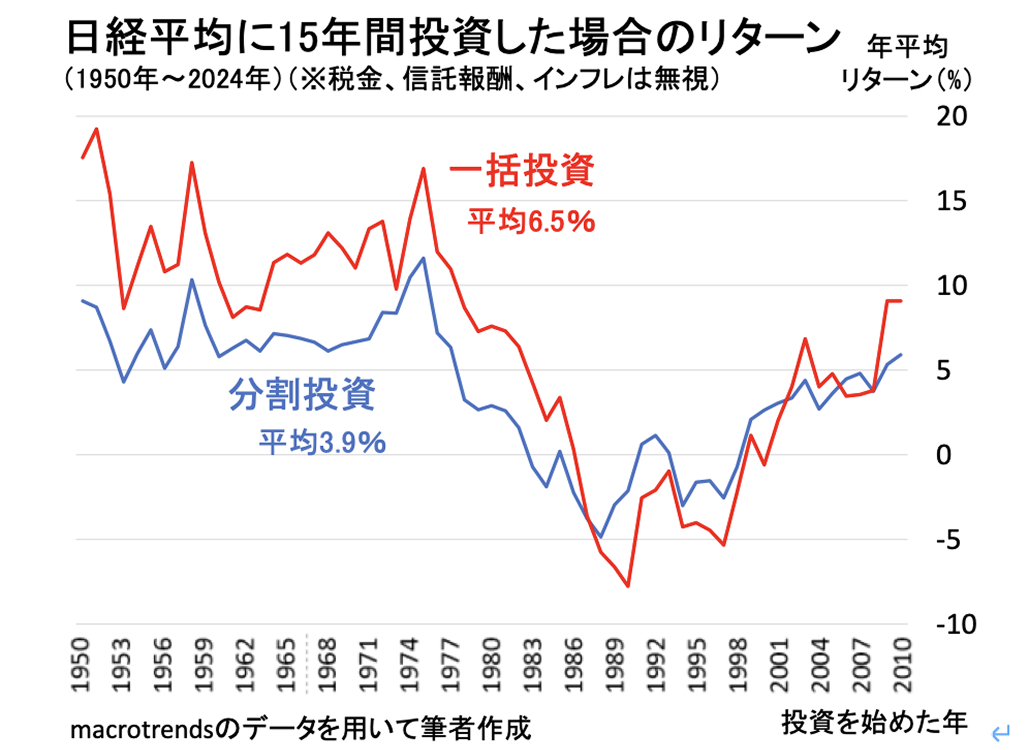

同様の検証を日経平均株価で行うと、 事情は異なります。 上のグラフを見てください。 高度経済成長期やバブル景気時には日本株はハイパフォーマンスを記録していますが、 バブル崩壊以降の 「失われた30年」 が重くのしかかり、 分割投資でも15年保有でマイナスとなる期間が存在します。

分析を進めると、 詳細は割愛しますが、 日本株でプラスリターンが確実になるには、 なんと45年もの保有が必要とされる結果になります。 これに比べると、 米国株、 とりわけS&P500の安定性は際立っており、 NISAでの投資先として優先すべき理由になると考えています。

どれくらい投資に回すべき?

過去の検証を踏まえると、 15年以上使う予定のない資金はS&P500を通じてNISAで運用するのが理にかなっています。

一方、 高齢の方で近い将来に資金を使う予定がある場合は、 現金や債券などの安全資産を中心に据える方が安心です。 若手医師の場合、 急な出費があっても外勤などで補填しやすく、 積極的な運用が可能な環境にあります。 なるべく多くの余剰資金をNISAで運用し、 複利の力を最大限に活用する戦略が推奨されます。

まとめ

いかがでしたでしょうか。 今回のTake Home Messageは

- 新NISAでは損益通算ができないため 「負けにくい投資」 が重要

- S&P500は15年以上の保有で損失ゼロの実績

- 投資比率は年齢や資金の使用予定に応じて調整

となります。 次回は、 S&P500と並んで注目される 「全世界株式」 との比較を行い、 それぞれの特性を詳しく解説します。

プロフィール

HOKUTO関連コンテンツ

- 投資は研修医から始めるべし!その心得とは

- 投資よりも外勤しまくる方が稼げる?

- 医師はインフレに弱い? インフレ社会を生き抜く術とは

- インフレに弱い医師、絶対してはいけないこと

- 医師にオススメの投資銘柄は?

- 【医師必見】投資の王道 S&P500の欠点は?

- 医師必見! 暴落は敵か味方か

- 多忙な医師、株価の暴落を予見できるのか

- 医師の資産、どれだけ投資に回せばいいの?

- 骨にしみる痛税感…医師ができる節税は?

- 「赤字にして節税」 ってホントにいいの?

- 「借金は悪」 なのか…融資について考える

- 医師が勧誘される代表格 「ワンルームマンション投資」 ってどうなの?

- 医師必見!1Rマンションのキャッシュフローの罠

- 医師必見! 「1Rマンションで節税」に騙されてはいけない

- 「先生だけ特別に…」 は信じていい?

- 1Rマンション投資、 サブリース契約はあり?

- どうして1Rマンション投資がなくならないのか

- 筆者オススメ!1LDKマンション投資って? (前編)

- 筆者オススメ!1LDKマンション投資って? (後編)

- 中古アパート投資で一気に節税?

- 節税対策のはずが、 余計な税金を払うハメに…

- 【医師注目】不動産の 「一棟投資」 について考える

- 医師の投資、 地方の高利回り物件で一攫千金?

- 医師の投資、 NISAの注意点

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。