ポスト

ポスト

寄稿ライター

1年前

節税対策のはずが、 余計な税金を払うハメに…

あまりの税金の高さに愕然としている先生も多いでしょう。 連載 「医師による医師のための財テク術」 の22回目は、 節税対策として行われることが多い 「中古アパート1棟投資」 の注意点を深掘りします。

※本記事は執筆者の個人的な意見であり、 特定の投資方法の効果を保証するものではありません。 投資は自己責任でお願いします。

※本手法について、 私は実際の投資経験はありません。 あくまで一般的な知識について説明していますので、 あらかじめご了承ください。

デッドクロスとは?

築古アパート投資で注意したいのは、 ローンの元金返済額が減価償却費を上回る 「デッドクロス」 と呼ばれる状態に陥りやすいことです。 デットクロスが起きると、 キャッシュフローには変化が無いのに、 税金上は大きな利益が出ていることになり、 結果として税金の支払い額が大きくなってしまいます。

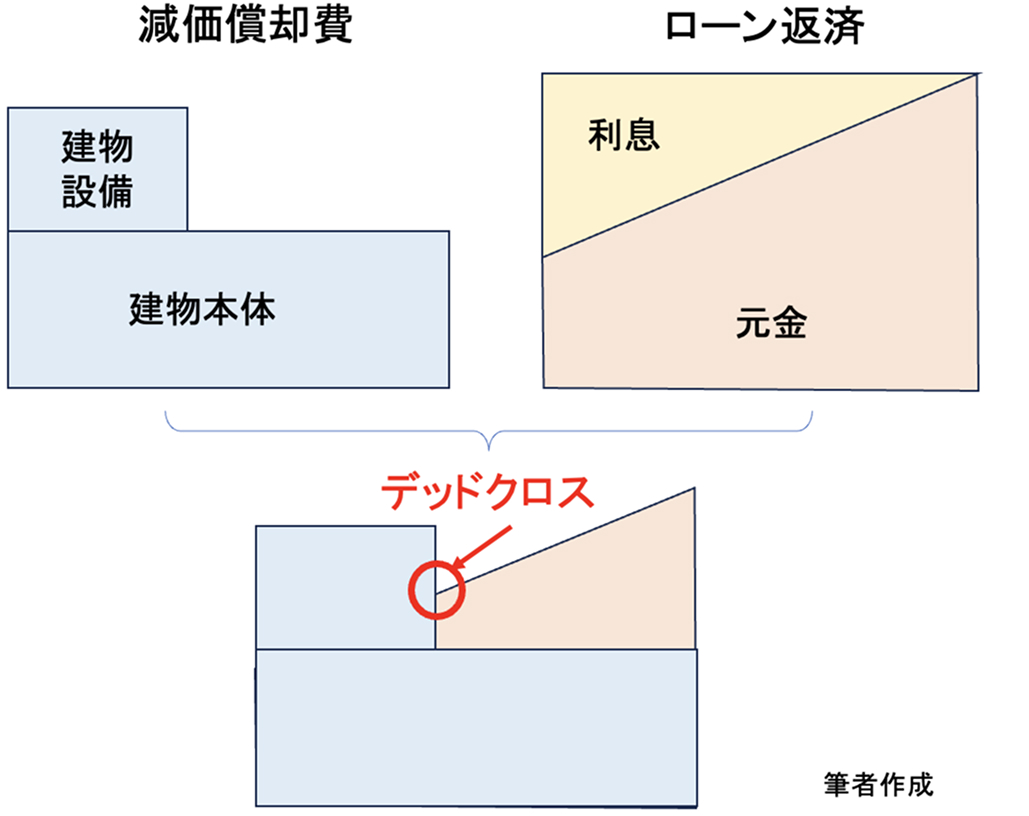

【図1】

もう少し掘り下げます。 【図1】を見て下さい。 不動産の価値は土地と建物に分けられ、 建物部分は減価償却して経費計上することができます。 厳密に言うと、 配管やエアコンなどの設備部分は建物本体より減価償却期間が短いです【図1左】。

一方、 我々はローンを組んで不動産を購入しており、 その多くが元利均等返済 (元金+利息の合計が一定になるように返済する方法) です。 最初は金利返済が高くて元金返済分が少ないですが、 徐々に残債が減少して金利返済が縮小することで、 元金返済が多くなっていきます【図1右】。

注目したいのが、 利息部分は経費計上できるが、 元金部分は経費計上できないという点です。 これによりデッドクロスが生じます【図1下】。 ローン返済額の方が高いのは、 土地部分も含んでいるためです。

・減価償却費

- 実際の支出はないのに帳簿上は支出があるように見える

・元金返済

- 実際の支出があるのに帳簿上は支出がないように見える

つまり、 当初は 「減価償却費>元金返済額」 となるため、 帳簿上の黒字を抑える、 あるいは赤字を作り出すことによって節税をすることができます。 一方、 デッドクロスが起きると 「元金返済額>減価償却費」 となるため、 たとえ手元のキャッシュフローが赤字であっても、 帳簿上は黒字が大きくなり、 税金がどんどん取られることになります。

経年劣化による家賃下落や空室率悪化なども重なると、 「帳簿上は黒字だけど、 実際の手元キャッシュフローは赤字で、 税金が払えない」 という 「黒字倒産」 を招くことになるのです。

医師は外勤などで別資金を作ることは容易ですから、 倒産まで至ることはないかと思いますが、 資産形成に大きな足かせとなってしまうでしょう。

デッドクロスの具体例

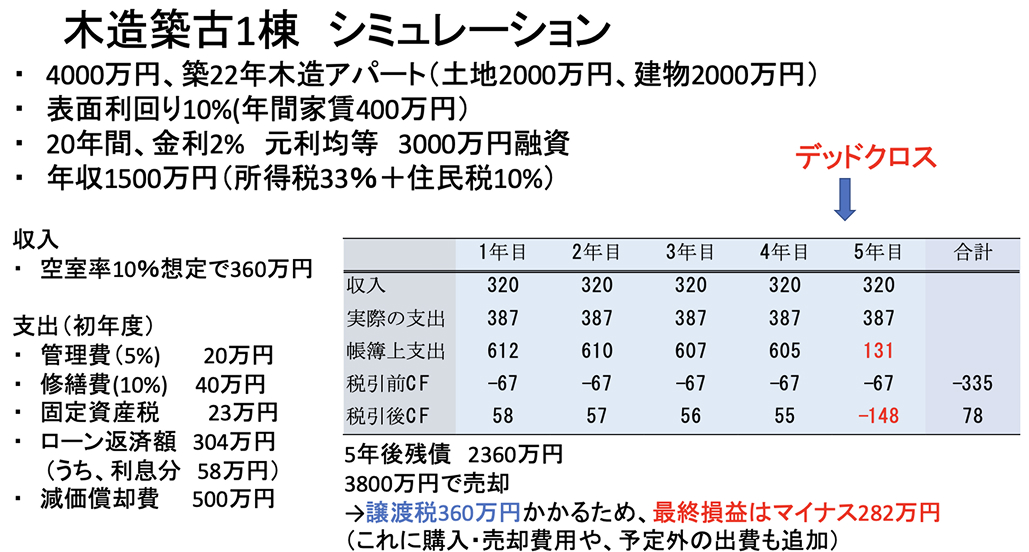

築古アパート投資で節税した場合のシミュレーションをしてみましょう【図2】。 玄人が見るとツッコミどころ満載の条件設定ですが、 あくまでイメージですのでご容赦ください。

【図2】筆者作成

このシミュレーションでは、 法定耐用年数を超えているので、 4年間での減価償却をしたとします。 減価償却を終えた5年目から、 帳簿上の支出が急激に減少し、 「手元のキャッシュフローは赤字なのに帳簿上は黒字」 という状態になっていることが分かると思います。

この時点で手元資金を残していないとアウトです。 早く売却してこの状態から抜け出したいですが、 築古アパートはなかなか売れないのが現状です。 うまく売却できたとしても譲渡税がかかり、 収支がマイナスになってしまっています。

デッドクロスを回避するには

デッドクロスを回避するための方法として、 以下が挙げられます。

・法定耐用年数の残存が長い不動産を購入する

・ローンの返済期間を短くする

・頭金を多く入れる、 繰り上げ返済する

・借り換えをして金利を下げ、 返済期間を延ばす

・物件を売却する

・新規不動産を購入することで新たな減価償却を計上する

ただ、 慌てて変な物件を購入し、 ますます資産状態を悪くしてはいけません。 借換えや物件売却もうまくいくとは限りません。 購入当初から、 税金シミュレーションもしっかりと考慮することが重要といえるでしょう。

まとめ

いかがでしたでしょうか。 今回のTake Home Messageは

- 元金返済額>減価償却となるデッドクロスにより、 税金が上がる

- デッドクロスに備えて手元資金に余裕を持つことが重要

- 残存法定耐用年数が短い物件は特に注意が必要

となります。

プロフィール

HOKUTO関連コンテンツ

- 投資は研修医から始めるべし!その心得とは

- 投資よりも外勤しまくる方が稼げる?

- 医師はインフレに弱い? インフレ社会を生き抜く術とは

- インフレに弱い医師、絶対してはいけないこと

- 医師にオススメの投資銘柄は?

- 【医師必見】投資の王道 S&P500の欠点は?

- 医師必見! 暴落は敵か味方か

- 多忙な医師、株価の暴落を予見できるのか

- 医師の資産、どれだけ投資に回せばいいの?

- 骨にしみる痛税感…医師ができる節税は?

- 「赤字にして節税」 ってホントにいいの?

- 「借金は悪」 なのか…融資について考える

- 医師が勧誘される代表格 「ワンルームマンション投資」 ってどうなの?

- 医師必見!1Rマンションのキャッシュフローの罠

- 医師必見! 「1Rマンションで節税」に騙されてはいけない

- 「先生だけ特別に…」 は信じていい?

- 1Rマンション投資、 サブリース契約はあり?

- どうして1Rマンション投資がなくならないのか

- 筆者オススメ!1LDKマンション投資って? (前編)

- 筆者オススメ!1LDKマンション投資って? (後編)

- 中古アパート投資で一気に節税?

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。