ポスト

ポスト

寄稿ライター

2年前

不動産所得の入力 (後編) ―経費計上による節税スキーム―

確定申告の緊急連載「医師による医師のための確定申告」。 8回目のテーマは 「経費計上の節税スキーム」 です。

※本記事は執筆者の個人的な意見に過ぎません。 税制に関してはグレーな部分も多いため、 詳細に関しては税務署や税理士にご確認ください。

必要経費の漏れに要注意

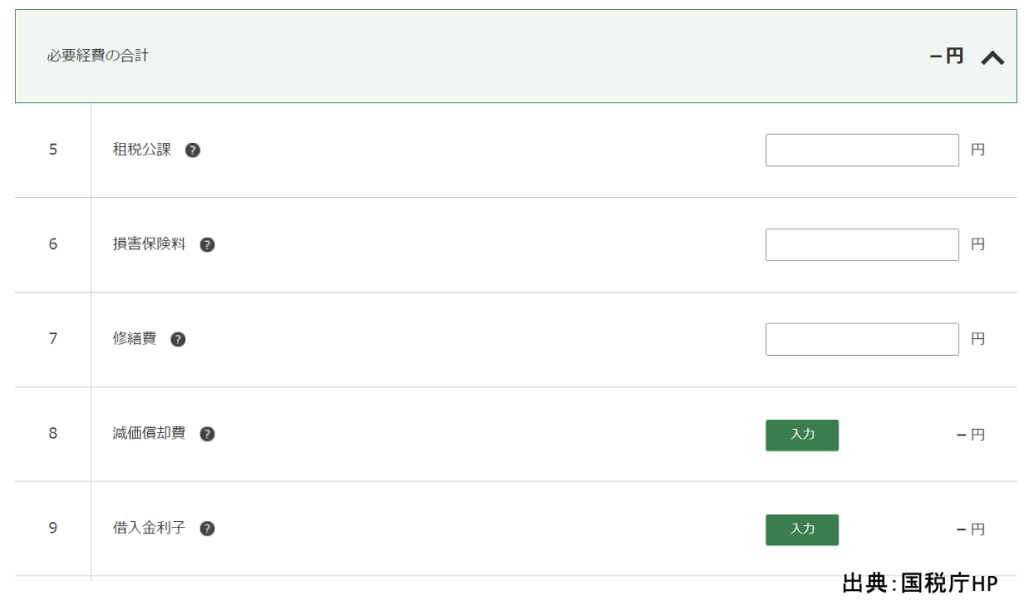

連載第7回では、 不動産収入の入力方法をご紹介しましたが、 実際にミスを許されないのは必要経費の入力です。 入力漏れなどがあると、 帳簿上の利益が増え、 税金も多くなるためです。 例えば、 固定資産税を支払った後はきちんとメモしておきましょう。 入力漏れがあっても、 税務署はわざわざ指摘してくれません。

減価償却費の入力

減価償却では、 取得価額が10万円以上の場合、 複数年に分けて経費計上します。 現在は 「少額減価償却資産の特例」 が2年ごとに延長されており、 取得価額が30万円までのものを、 合計300万円/年まで一括に償却することができます。 そのため、 取得価額が30万円以上で、 事業に関連すると主張できるものを入力します。

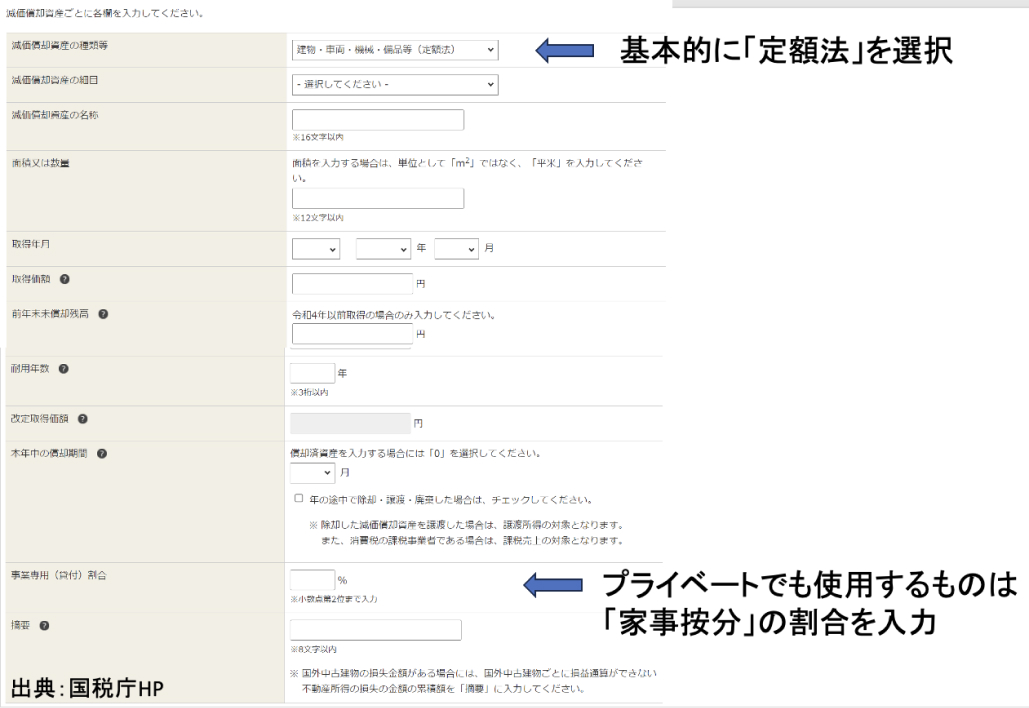

不動産事業で減価償却するものの代表例は不動産の建物部分です。 購入したマイカーを不動産の視察にも使用していれば、 減価償却という形で経費計上できます。

減価償却には定額法と定率法がありますが、 不動産では定額法を使用するのが一般的です。 減価償却の法定耐用年数は物品により法律で定められており、 インターネットで検索して調べてください。

不動産の建物部分は100%事業分としていいと思いますが、 マイカーなどはプライベートと事業用で使用割合を分ける必要があります (家事按分)。 走行距離などで厳密に証明するのは現実的ではありません。 判例では30~40%であれば通ることが多いとされていますが、 税務署から指摘された際に反証できるものがあれば、 もっと高い数字で攻めてみるのもありです。

家賃の経費計上について

賃貸物件に住んでいる人は、 「自宅を事務所としている」 という体裁で経費計上することができます。 不動産事業専用の部屋があれば、 その面積比で家事按分するのが厳密ですが、 部屋がない場合はプライベート分との家事按分が必要になります。 ここでも30~40%の家事按分が妥当な線でしょう。

実は持家でも経費計上はできますが、 かなり複雑になります。 持家の建物部分を法定耐用年数で減価償却し、 さらに家事按分して経費計上します。 その際、 事業割合が50%を超えると住宅ローンが組めなくなり、 急にローンの一括返済を求められる可能性があるので、 注意が必要です。

事業割合が10%を超えると、 住宅ローンの控除額が減額対象となります。 細かい説明は省略しますが、 持家で住宅ローン控除を申請している人は、 事務所の割合を10%以下で家事按分することをオススメします。

借入金利の経費計上

不動産は金融機関でローンを組んでいる人が多いでしょう。 ローンの利子も経費計上できます。

利子の年額は、 各金融機関が発行している返済予定表などを参考に、 利子部分を足し算して計算しましょう。 元金返済部分に関しては経費計上できません。 不動産収入が全体で黒字の場合は利子がそのまま経費になりますが、 不動産収入が赤字で給与所得と損益通算する場合には、 建物部分の利子しか経費計上できないことに注意が必要です。

ここで問題になるのが建物割合です。 不動産の購入契約書に土地と建物の値段が分かれて書いてあれば分かりやすいですが、 マンションの場合は書かれていないケースもあります。 その場合、 土地には消費税がかからないことから、 消費税率を見て建物価格を算出し、 全体価格から引き算することで土地価格も算出して割合を出します。 建物価格は減価償却費の計算にも必要なので、 必ず把握するようにしましょう。

まとめ

いかがでしたでしょうか。 今回のTake Home Messageは

- 減価償却費をきちんと経費計上することで節税が可能

- 自宅を事務所として使用していれば一部費用計上できるが、 持家の場合には住宅ローンとの兼ね合いなどで注意が必要

- 利子も経費計上できるが、 不動産収支が赤字の場合には建物部分相当だけしか経費計上できない

となります。 不動産投資の世界は奥深いので、 詳細は別途ご紹介します。

HOKUTO関連コンテンツ

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。