ポスト

ポスト

寄稿ライター

2年前

「赤字にして節税」 ってホントにいいの?

医師、 特に勤務医は節税対策の手段が限られます。 連載 「医師による医師のための財テク術」 の11回目では、 給与所得から不動産所得の赤字を差し引く 「損益通算」 という手法について深掘りします。

※本記事は執筆者の個人的な意見であり、 特定の投資方法の効果を保証するものではありません。 投資は自己責任でお願いします。

減価償却のカラクリ

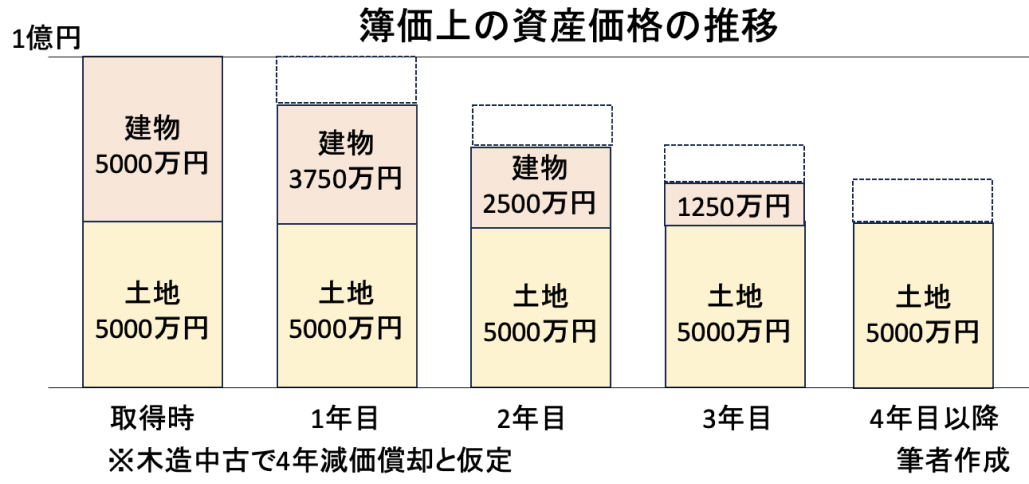

【図1】

【図1】を見てください。 先生が1億円の不動産を購入したとします。 不動産の価値は土地と建物に分けられるため、 それぞれ5000万円ずつと仮定します。 この物件を5年間保有した場合、 土地の価値は (市場の影響はいったん無視します) 変わりませんが、 古くなった建物は価値が減ってしまいます。 このように、 長期使用した固定資産について、 価値が目減りした分だけ費用計上することを 「減価償却」 といいます。

不動産投資をしている人は、 この減価償却費を確定申告の際に経費として申告することになります。 帳簿上はお金が出ていっているように見えますが、 実際に手元からお金が出ているわけではないことがキモです。 実際は黒字であったとしても、 帳簿を赤字にして給与所得と損益通算することが、 不動産節税の基本になります。

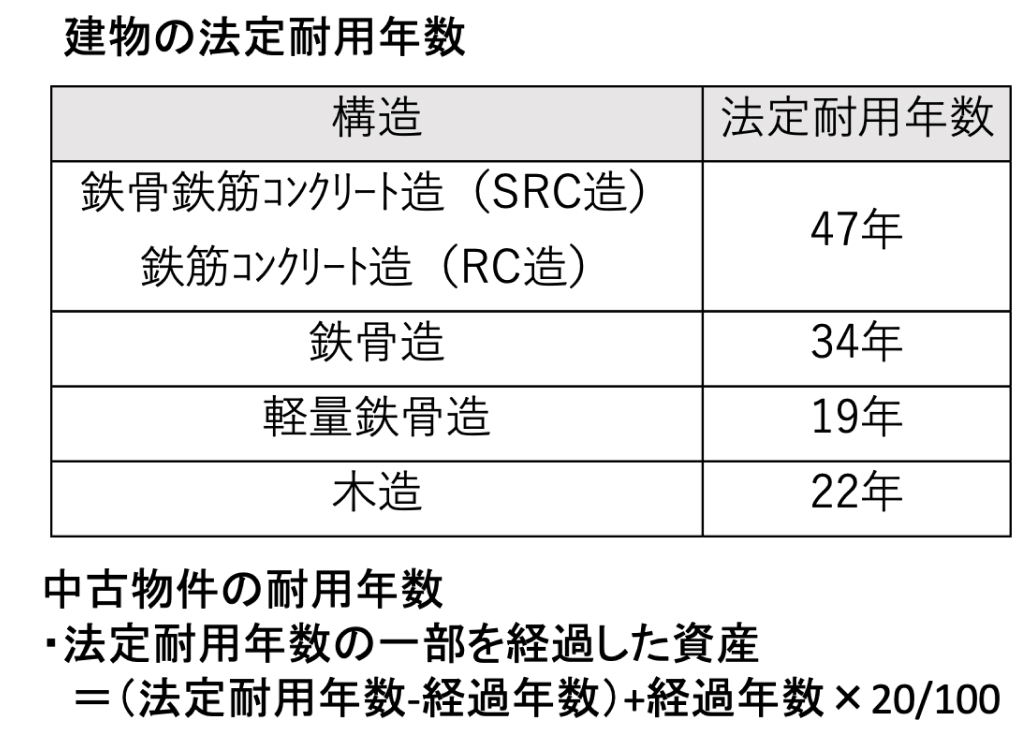

新築マンションは47年で減価償却

【図2】国税庁ホームページより筆者作成

なお、 【図1】の例は4年間で毎年1250万円も経費計上していますが、 実際はそんなに取れません。 建物部分をどれだけ費用計上できるかは法律で決まっています【図2】。 新築マンションは47年間なので、 【図1】の例だと1年で106万円経費計上できる計算になります。 年収2000万円だと税率50%なので、 53万円が節税できることになります。

売却時の納税について

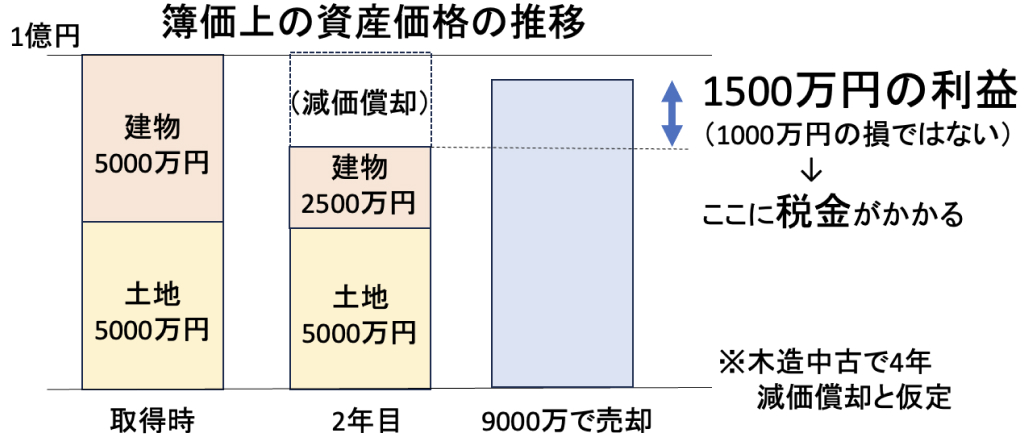

次に、 【図1】の物件を売却した時のことを考えてみましょう。 2年間で2500万円を減価償却した後、 9000万円で売れたとしましょう。 僕らの感覚だと、 1億円の物件が9000万円になったのですから、 1000万円損したと思うかもしれません。

しかし、 減価償却によって帳簿上の価値 (簿価) が7500万円まで減っているので、 帳簿の上では1500万円の利益となり、 この利益に対して税金がかかってしまうのです【図3】。

【図3】

節税額を大きくとる4つのポイント

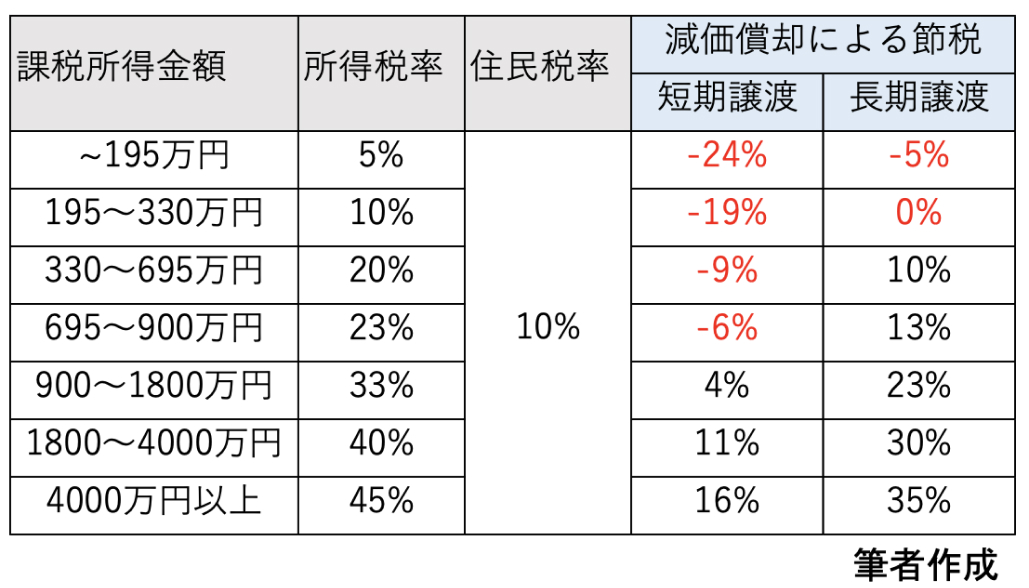

個人所有の場合、 譲渡所得税 (短期で39%、 長期で20%) がかかります。 費用計上によって実際に節税できる金額はその人の税率によりますが、 最終的に節税できるのは【図4】のようになります。

【図4】

以上より、 減価償却による節税を大きくとるために注意する4つのポイントがあります。

- なるべく自分の所得を高くする (できれば1800万円以上)

- 5年以上保有する

- 建物比率が高い物件を選ぶ

- 償却期間が短い物件 (木造や中古物件) を選ぶ

その他の費用計上

不動産投資では、 減価償却のほかにも経費計上できるものがあります。 例えば、 自宅をオフィスとして利用している場合、 家賃の3割くらいは費用計上することができます (家事按分)。

不動産投資の相談で誰かと食事をした場合、 これも経費と言えます。 こうして経費を積み重ねることで赤字ができれば、 節税につながるのです。

注意すべきなのは、 あくまでも 「普段かかっている費用で不動産投資にも関連があるものを経費計上する」 ということです。 経費を作るために無駄使いすることは資産形成にはかえってマイナスになるので、 やめましょう。

節税は目的ではない!

医師は確定申告で多額の納税をすることになるため、 節税という言葉に弱いです。 そこを不動産営業マンもよく分かっていて、 節税メリットを前面に出して営業をしかけてきます。

でも、 僕らの目標はあくまで資産を最大化することであって、 節税ではありません。 「月々の収支はちょっとマイナスですが、 節税効果でプラスになります」 のような営業がよくありますが、 そもそも収支がちゃんとプラスの物件の方が絶対にいいです。

不動産投資の落とし穴

土地は減価償却ができないため、 節税目的を最大化するためには建物比率が高い不動産を購入したいと考えるでしょう。 確かに減価償却の節税効果は大きくなりますが、 そもそもの簿価が下がると、 銀行の評価額も下がることに注意が必要です。

地方の物件では顕著ですが、 残債の返済スピードより 「減価償却」 の勢いが強いと、 銀行評価で 「債務超過」 と認定される可能性があります。 帳簿上も赤字で債務超過となると、 (金融情勢次第ですが) 次の物件を買おうとしても銀行の融資がつきにくくなる可能性があります。

これも 「資産の最大化」 には逆行しますよ。 不動産で節税できることは事実ですが、 はまりがちな落とし穴に十分に注意してください。

まとめ

いかがでしたでしょうか。 今回のTake Home Messageは

- 建物部分の減価償却が節税に繋がる

- 年収1800万円以上で節税効果が高まる

- 節税だけに惑わされず、 いい物件を吟味して資産の最大化を目指す

となります。 次回は不動産の融資について考えていきます。

HOKUTO関連コンテンツ

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。