ポスト

ポスト

寄稿ライター

2年前

骨にしみる痛税感…医師ができる節税は?

定額減税の話題が盛り上がっていますが、 実のところ、 扶養控除の縮小を含め、 増税関連の政策の方が多いです。 連載 「医師による医師のための財テク術」 の10回目からは、 医師ができる節税対策を考えます。

前回の記事はコチラ

※本記事は執筆者の個人的な意見であり、 特定の投資方法の効果を保証するものではありません。 投資は自己責任でお願いします。

医師にとって人生最大の支出は 「税金」

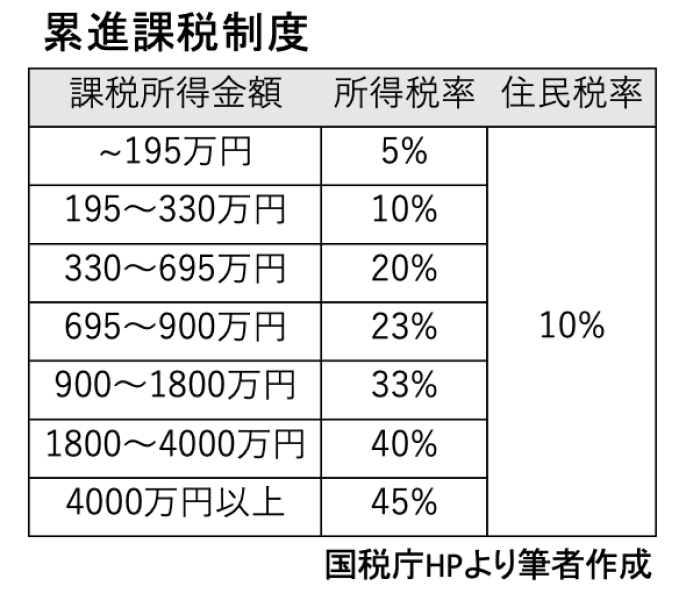

人生の中で最も大きな支出は何でしょう。 人によって異なりますが、 我々医師にとっては税金です。 2023年度の税金+社会保険料の国民負担率は46.8%に上ります。 累進課税制度によって高所得層である医師の重税感はハンパないです。

「クロヨン(9:6:4)」 という言葉をご存知ですか?税務署による所得捕捉率を表すものです。 不公平感がありますが、 税務署が把握できている所得の割合が、

- 会社員などの給与所得 : 9割

- 自営業者などの事業所得 : 6割

- 農業や水産業を営む事業者の所得は : 4割

となっている実情を皮肉っています。 勤務医はサラリーマンですから、 患者さんからの礼品など一部を除き、 ほぼ全ての所得を税務署に把握されています。 外勤先の給与などを確定申告しないと、 後で必ず加算税付きで搾り取られる運命にあるので、 逃げられません。

勤務医にできる節税は限られる

一方、 サラリーマンと同様、 勤務医ができる節税は下記のようなものに限られます。

- ふるさと納税

- 住宅ローン控除による税額控除 (年収<3000万)

- iDeCoによる所得控除

- 生命保険料控除

- その他の控除 (扶養控除など)

これらはやった方がいいのですが、 医師の収入に対して節税効果は限定的です。 勤務医は外勤で稼ぐ金額が大きく、 確定申告や予定納税でドカンと税金を取られるケースが多いので、 痛税感がとても強いです。

投資することが節税になる

実は、 これまで連載をしてきた 「株式投資」 をすること自体が、 医師にとっては節税になります。 株式投資の利益にかかる税率は20.315%。 所得税の累進課税に比べると低いためです。

高収入の人ほど、 株式投資などの収入割合が高くなるため、 一定の所得額を超えたところから税金が減少する傾向があります。 これは 「1億円の壁」 と騒がれました。

不動産所得との「損益通算」を利用した節税

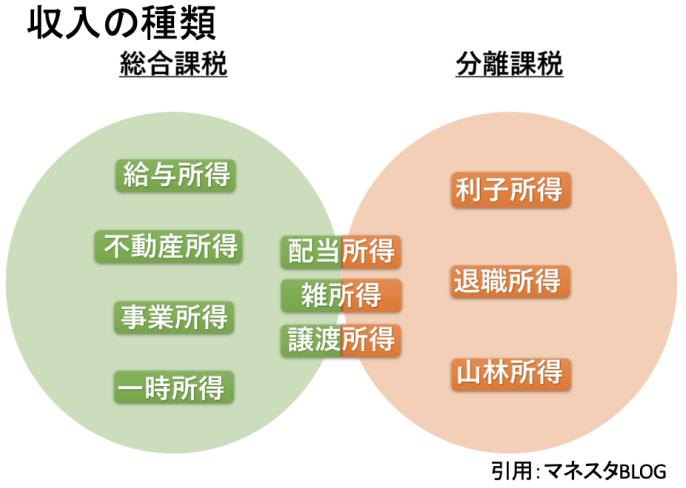

次に注目したいのが 「損益通算」 です。 収入の種類には、 上に挙げた10種類があります。 所得Aで損失が生まれた場合、 所得Bの利益で相殺することを 「損益通算」 といいます。 日本の税制上、 給与所得と損益通算できるのは不動産所得、 事業所得、 山林所得、 譲渡所得 (不動産を除く) の4つになります。

ライター業などの副業で得られた収入は雑所得であり、 給与所得と損益通算できません。 そうなると、 普通の勤務医が節税のために利用できるのは不動産所得だけになってしまうのです。

しかし、 損益通算するためには、 そもそも不動産収入が赤字でなければいけません。 「わざわざ赤字を作るなんて本末転倒だ」 と思うかもしれませんが、 そこにはカラクリがあります。 次回はその点を考えていきます。

まとめ

いかがでしたでしょうか。 今回のTake Home Messageは

- 勤務医にできる節税対策は限られる

- 株式投資は、 給与所得に比べると節税にもなる

- 不動産で赤字があれば、 損益通算を通じて節税できる

となります。

参考資料

マネスタBLOG : 総合課税と分離課税とは?【確定申告で役に立つ知識】 (2021/2/14更新)

HOKUTO関連コンテンツ

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。