ポスト

ポスト

寄稿ライター

2年前

医師だけが入れる 「医師年金」 って?

医師もいつかは引退する日がきます。 その日が来たとき、 引退後の生活を支えるものの一つが年金です。 連載 「医師とお金・考」 の3回目は、 医師だけが加入できる 「医師年金」 を中心に、 医師が加入できる公的・私的年金について解説します。

医師年金とは

日本の年金制度は2階建ての構造で、 国民年金をベースに会社員には厚生年金が上乗せになっています。 これらの不足分を補完するものとして、 企業が独自で用意する企業年金や個人型確定拠出年金 (iDeCo) などの私的年金があります。

医師年金は日本医師会が運営し、 満64歳6カ月未満の会員医師が加入できる私的年金です。 特徴は以下の3点です。

・終身年金

・予定利率1.5%(2024年3月現在)

・医師のライフスタイルに合わせた自由設計

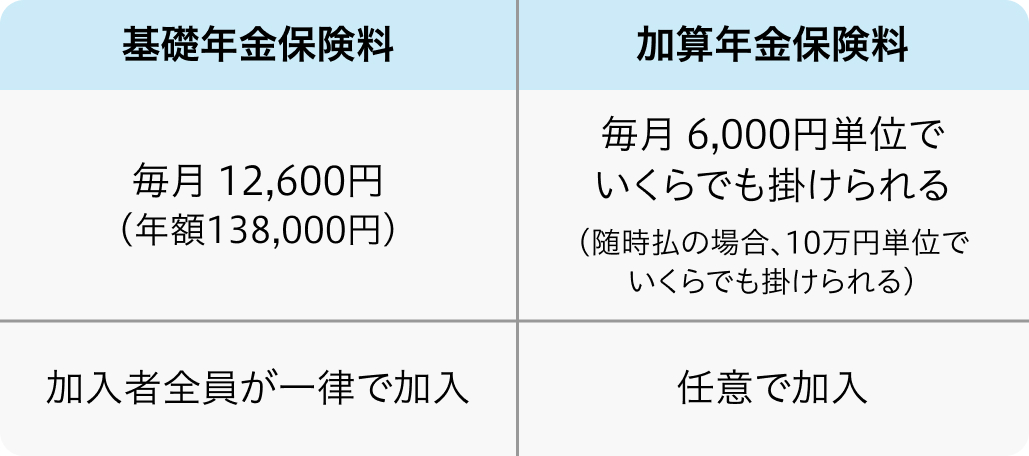

保険料は

保険料は表の通りです。

「基本年金」 は65歳以降、 支給開始時点から15年間は受給者の生死に関わらず給付が保証される年金になります。 「加算年金」 は65歳以降、5年・10年・15年・終身などの受け取り方を選択できます。 ちなみに、 受け取り開始年齢は満75歳まで延長できます。

メリット

特徴に挙げましたが、 非営利事業であるため、 予定利率1.5%という効率的な資産運用がメリットといえます。 企業年金は概ね0.5~1.25%です。

希望する年金額を設定し、 毎月の保険料を柔軟に変更できる点も魅力です。 年金保険料に上限がなく、 ライフスタイルや将来の計画に合わせて保険料の増減が可能です。

デメリット

一方、 生命保険控除の対象にならない点がデメリットといえます。 医師は所得税率が高いだけに、 節税の効果がないことに不満を持つ医師もいるようです。

2022年時点の加入者は約1万5000人と、 最盛期の3割弱まで減少しており、 制度の存続自体が困難になるリスクも考えられます。

医師が加入できるその他の私的年金

医師年金以外にも医師が加入できる2つの私的年金があります。

1.保険医年金

2.個人年金保険

保険医年金は、 全国保険医団体連合会(保団連)が運用している年金の積立制度で、 地域の保険医協会や保険医会への入会が必要です。

個人年金保険は、 各保険会社が提供する保険商品です。 リスクはありますが、 大きく資産を増やすことができる外貨建てタイプなどもあります。 所属団体に関係なく、 希望する保険会社を選んで加入できます。

まとめ

医師は年金制度を含め特殊な職業です。将来に不安を残さないために、 できれば早い段階から節税の手法を身につけたり、資産形成の計画を立てたりしておくことも大切です。

2023/7/6配信、 2024/3/4更新

>>瀧山さんのマネープランニング無料診断はコチラ

参考資料

日本医師会:医師年金の特長

関連記事

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。