ポスト

ポスト

医師のためのLIFESTYLE特集

4年前

今月から「全員iDeCo時代」 ①富裕層は企業型DCと併用すべき?

「入ったほうがいい?」 と悩んでいる人も多いだろう. iDeCo (イデコ) 、 個人型確定拠出年金 (DC) のことだ. 病院などの企業型DCに加入している勤務医は原則iDeCoを利用できなかったが、 今月から基本的に誰でも加入OKになった. 制度改正のポイントなどを2回に分けて解説する.

「企業型DC」 掛金は事業主負担

まず企業型DCとiDeCoの違いを見ておこう. iDeCoが自助努力で積み立てる私的年金制度なのに対し、 企業型DCは従業員の福利厚生だ. 例えば、 iDeCoの掛金は加入者個人の拠出であるのに対し、 企業型DCの掛金は原則事業主が負担する.

高収入ほど併用を検討したい

iDeCoは今年に入り、 大きく制度が改定されている. 4月に受取開始時期の選択肢が75歳まで拡大. 5月には加入できる年齢が59歳から64歳まで引き上げられた.

今月は冒頭の通り、 企業型DCに加入している勤務医でも、 iDeCoとの併用が原則OKとなった. 併用すれば節税効果が高くなるので、 高収入であればあるほど検討する価値はあるだろう.

iDeCo掛金=(上限額) ー (企業型DC の掛金)

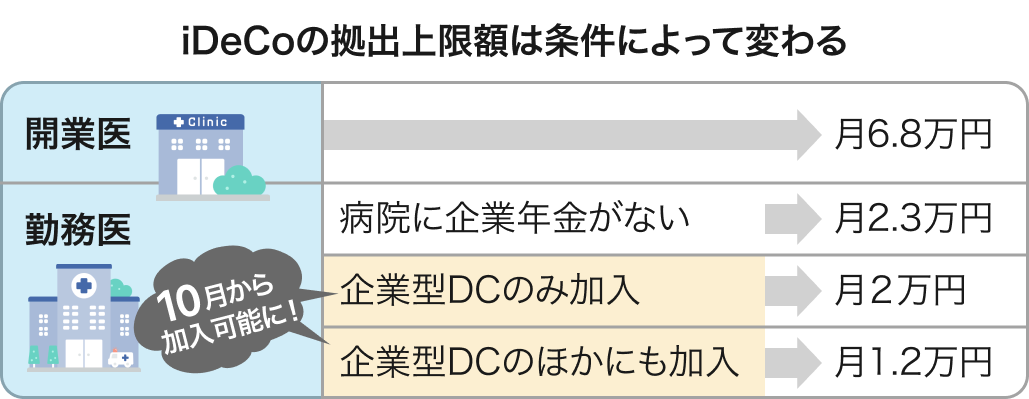

ただ、 企業型DCとの併用にはいくつかの注意点もある. まず、 掛金には上限がある. 企業型DCで事業主が拠出している掛金額と合算して月額5.5万円を超えることはできず、 なおかつiDeCoの上限は2万円となる.

※iDeCo公式サイトを参考に作成

(https://www.ideco-koushiki.jp/guide/structure.html)

企業型DCにおける事業主の掛金は役職や年齢などでさまざまだが、 すでに上限額まで拠出している場合、 iDeCoは利用できない.

「マッチング拠出」利用者はiDeCo不可

次に、 企業型DCは個人の掛金を任意で上乗せできる 「マッチング拠出」 という仕組みがある. これを利用している人はiDeCoとの併用ができず、 どちらかを選択する必要がある.

両方とも掛金を出した時の所得控除メリットは同じ. ただ、 マッチング拠出は病院の制度なので、 管理手数料は病院側が負担することになる. コスト重視ならマッチング拠出に軍配があがるが、 運用商品のラインナップはiDeCoの方が充実している.

まずは、 自分の加入状況がどうなっているか確認してみよう. その上で、 どちらを選べばいいのか. 次回は基本的な考え方をみていく. ( = 続く)

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。