ポスト

ポスト

寄稿ライター

2年前

「借金は悪」 なのか…融資について考える

不動産など高額なものを購入する際は、 融資 (借金) を受けることになります。 連載 「医師による医師のための財テク術」 の12回目では、 「借金は悪なのか」 について考察します。

※本記事は執筆者の個人的な意見であり、 特定の投資方法の効果を保証するものではありません。 投資は自己責任でお願いします。

他人資本を利用して資産を最大化しよう

日本では 「借金は悪い、 恐ろしい」 というイメージが先行しています。 これには 「借金して利子を払うなんて損するだけだ」 という考え方が影響しているようです。

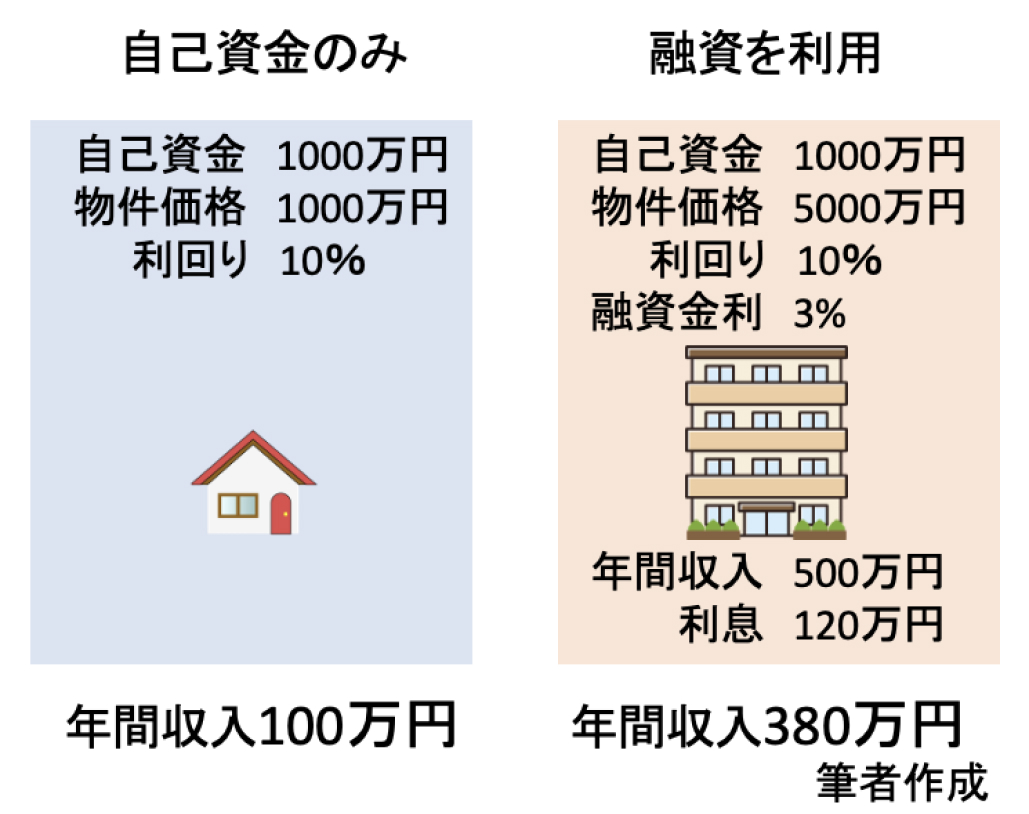

確かに、 カードローンやリボ払いで高い利子を払うのは愚か者のすることで、 決してやってはいけません。 しかし、 資産形成をする上で借金は欠かせない存在です。 単純化した例でみてみましょう。

上記の例では管理費・修繕費や固定資産税など諸経費を考慮していないので、 あくまで融資の効果をみるためのイメージである点にご注意ください。 同じ自己資金でも、 融資を利用することによって年間収入が280万円もアップしています。

このように、 不動産投資では他人資本を利用して自己資金以上の投資活動をすることができることが最大のメリットとなります (レバレッジ効果)。 不動産が古来より続く歴史の長い資産であり、 担保としての価値がしっかりあるからこそできる業です。 株式投資のために融資してくれる銀行はありませんからね。

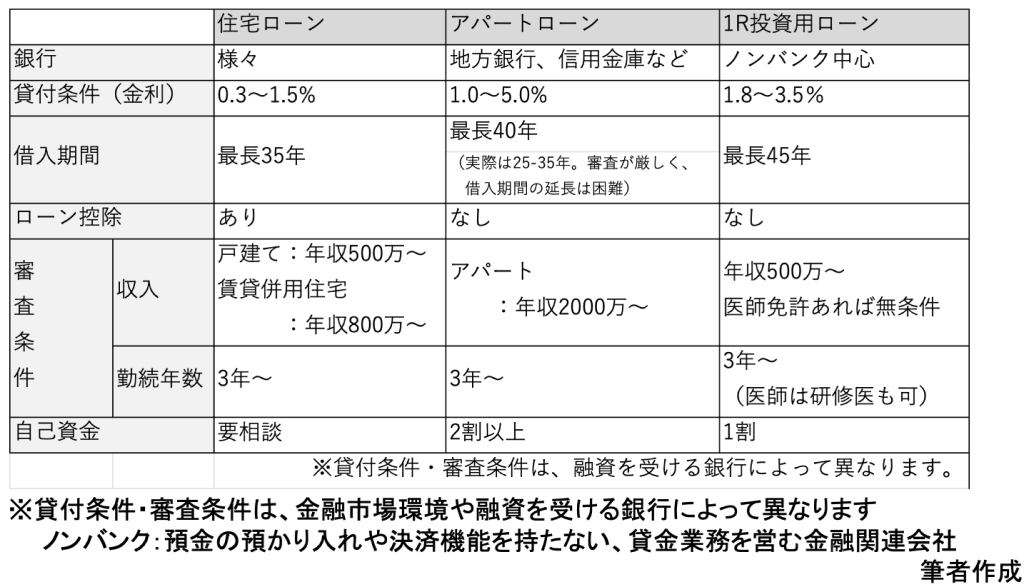

ローンの種類について

【上図】は不動産購入の際に我々が利用するローンの種類をまとめたものです。 住宅ローンは購入者が居住するためにのみ利用できるローンで、 他に比べて低い金利が適用となります。

不動産投資をする場合、 アパートローンや1R投資用ローンを利用することになります。 なるべく低い金利で融資を受けるためには、 アパートローンでの融資を受けたいですが、 融資条件がかなり厳しくなっている印象です。 融資条件を公表している金融機関はなく、 実態把握は難しいですが、 一般論として下記のような要素が影響すると言われています。

- 個人の属性

- 受けやすい人 : 医師、 弁護士、 公務員、 上場に準ずる会社で勤務する人

- 受けにくい人 : 独立開業士業系

- 他物件の損益状況、 滞納履歴の有無、 負債総額

- 物件の収益性、 将来性

- 金融機関の種類 (都市銀、 地銀、 信金、 ノンバンク)

- 取引実績の有無

- 金利動向 (政策金利、 長期金利) など

かぼちゃの馬車以降、 融資は厳しめに

融資を受けるためには収益性・担保価値の高い物件を探すことも重要ですが、 外勤などで年収を上げて個人の属性を高めることも重要です。

なお、 個人がいきなり金融機関に行っても相手にされないので、 実際には不動産会社から紹介してもらうことになります。 そのため、 銀行と太いパイプがあるかどうかも不動産会社の良し悪しを判断する材料の1つになるでしょう。

ちなみに、 2018年のかぼちゃの馬車事件以降、 金融庁は不動産投資に対する規制を強めており、 金融機関も融資に後ろ向きになっています。 以前よりも高い属性や、 自己資金を多く入れることが求められています。

「イールドギャップ」 を意識しよう

不動産の投資適格を判断する材料の1つに、 「イールドギャップ」 というのがあります。

まず、 家賃収入から管理費・修繕費・固定資産税などの必要経費を引いた実際の年間収益を、 不動産価格で割ることによって利回りを求めます。 そして、

「イールドギャップ=ネット利回り-ローン利回り」

で求めます。 これがプラスであれば、 融資によるレバレッジ効果もプラスに作用します。 実際には思わぬ修繕費がかかったり、 家賃が下落したりするリスクを考えると、 イールドギャップは2%程度欲しいと言われます。

ただ、 例えば都心の一等地であれば物件価格が高く、 そもそもの利回りが低いのでイールドギャップ2%は厳しいです。 あくまで、 イールドギャップは目安の1つとお考え下さい。

まとめ

いかがでしたでしょうか。 今回のTake Home Messageは

- 不動産は融資を受けることでレバレッジ効果が期待できる

- 良い条件で融資を受けるためには、 属性を高めることが必要

- イールドギャップ2%が目標だが、 物件の属性による

となります。 次回は医師が勧誘される不動産の代表格 「ワンルームマンション投資」 について考えていきたいと思います。

HOKUTO関連コンテンツ

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。