ポスト

ポスト

医師のためのLIFESTYLE特集

3年前

【新NISA】投資枠1800万円の活用術 「医師ができることは?」

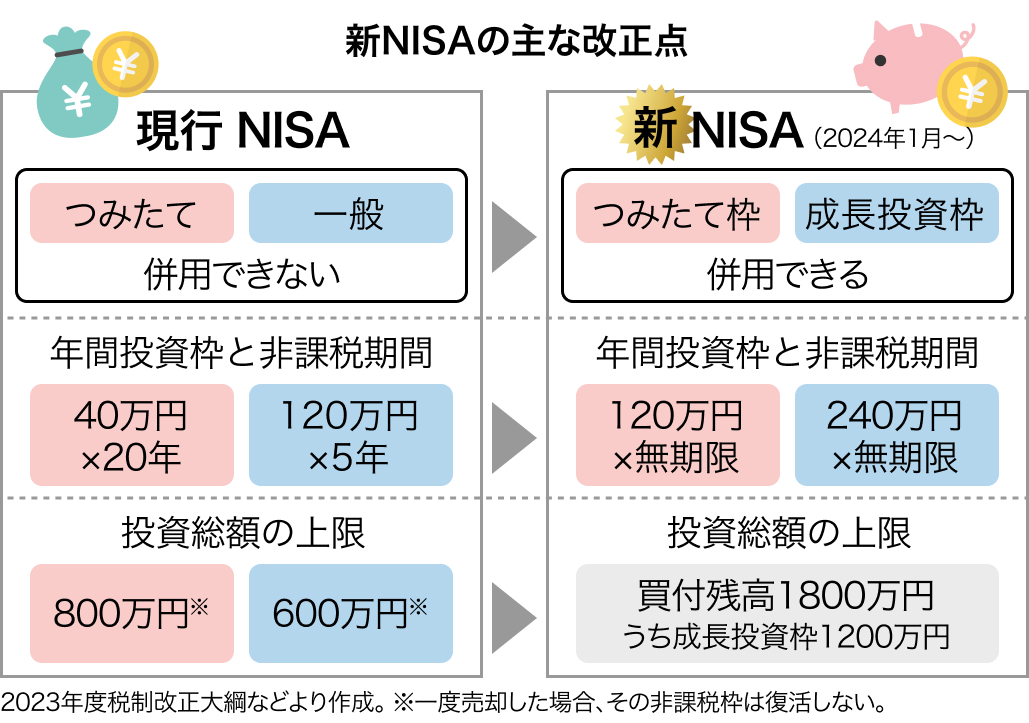

NISA (少額投資非課税制度) が2024年1月から新しく生まれ変わる。 今回は新NISAの投資枠を手軽に効率良く活用する5つのポイントを紹介する。

新NISAは、 現行のつみたてNISAを引き継ぐ 「つみたて投資枠」 と、 一般NISAを衣替えした 「成長投資枠」 の2つの枠がある。 (詳しくは下図と前回記事 「医師に朗報!? 非課税枠が最大9倍に」 を参照)。

非課税枠が大幅に広がり、 「預貯金口座」 のようにお金の出し入れができる新NISAを賢く使うポイントは以下の通りだ。

💡 1. 現行NISAは続ける

2. 投資枠はできるだけ埋める

3. 「2枠とも同じ銘柄」 はアリ

4. 銘柄の基本は 「インデックス型」

5. 家族の口座も含めて検討

1. 現行NISAは続ける

新NISAの開始に伴って、 2023年末で買付が終了となる現行NISAをどうすればいいか迷っている人もいるだろう。 結論から言えば、 現行NISAで保有している金融商品は2024年以降もそのまま持ち続けた方がお得になるケースが多い。

現行NISAと新NISAは別の制度で、 切り離して運用される。 新NISAの非課税枠 (買付残高1800万円) は決まっているが、 現行NISAもそのまま保有でき、 非課税で運用できる総額は新NISAと現行NISAを足し合わせた金額になる。

そのため、 現行NISAを始めていない人は、 今年1年分だけでも投資をした方が非課税メリットを享受できる。

2. 投資枠はできるだけ埋める

投資に回せる資金に余裕がある人は、 所得控除メリットの大きいiDeCo (個人型確定拠出年金) などとの兼ね合いも考慮しつつ、 年間投資枠 (360万円) のフル活用を検討しよう。

(つみたて投資枠10万円+成長投資枠20万円) × 12か月=年360万円と考えた場合、 毎月30万円を新NISAに充てることとなる。 毎月の収入で不足する場合は、 当面使う予定のない預貯金や、 課税される他の金融商品を解約し、 無理のない範囲で新NISAに振り向けるといいだろう。

ただ、 iDeCoやNISAの枠を埋めることにとらわれ、 収支がカツカツになるのは本末転倒なので注意したい。

3. 「2枠とも同じ銘柄」 はアリ

「つみたて投資枠」 は現行のつみたてNISAと同じく、 原則として毎月一定額を投資信託で積み立てる仕組みだ。 長期運用を前提としており、 なるべく年間にかかる手数料が低い銘柄を中心に選ぶことになる。

一方、 「成長投資枠」 は、 投資信託のほかに株式も投資対象となる。 ある程度まとまった資金を一括投資したり、 一部を個別株などに振り向けたりしてハイリターンを狙うことも可能となる。

ただ、 多忙な医師はこういった資産配分などを十分検討する時間がない人も多いだろう。 この場合、 つみたて投資枠と同じ商品を成長投資枠でも選ぶのは有力といえる。 繰り返しになるが、 つみたて投資枠は 「長期運用」 「低コスト」 「低リスク」 の商品が並んでいるためだ。

4. 銘柄は 「インデックス型」

では、 どんな銘柄がいいのか。 まずは、 特定の株価指数 (例:米国のS&P500) に連動した運用成果を目指す 「インデックスファンド」 を考えたい。

さらに言うと、 全世界の株式を対象したインデックスファンドで、 運用管理費用が安い商品がオススメだ。 世界の経済成長に連動した成果を目指し、 これ一本で米国や欧州、 アジアなどに分散投資できる。

IMF (国際通貨基金) などのデータをみると、 世界の経済成長率はリーマンショックがあった2008年や、 新型コロナウイルスが感染拡大した2020年は短期的に下落、 または停滞する局面もある。 ただ長期的に見ると概ね右肩上がりに伸びており、 今後も同様に推移することが見込まれている。

住宅ローンの頭金や子どもの教育資金など、 「近い将来ほぼ確実に訪れる出費」 にNISAの売却金を充てる場合、 株価の下落局面と保有商品の売却時期が重なると、 損をしてしまう可能性もある。 その場合、 債券などを組み入れてリスクをより抑えた投資信託 (バランスファンド) を選択肢に入れた方がいいかもしれない。

5. 家族の口座も含めて検討

最後に、 非課税枠をさらに広げたいなら、 家族のNISA口座を含めて検討するのも一案だ。

残念ながら、 未成年でも口座開設できるジュニアNISAは2023年末で買付ができなくなってしまうが、 親や配偶者などのNISA口座を有効利用できないか話し合ってみてもいいだろう。 お金の話なので、 喧嘩にならないようにくれぐれも注意してほしい。

HOKUTO関連コンテンツ

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。