ポスト

ポスト

寄稿ライター

2年前

医師の資産、どれだけ投資に回せばいいの?

「貯金はあるし、 投資に興味もある。 だけど、 投資に回す配分が良く分からない」 ――。 こんな医師も多いでしょう。 連載 「医師による医師のための財テク術」 の9回目では、 その最適解を探ります。

前回の記事はコチラ

※本記事は執筆者の個人的な意見であり、 特定の投資方法の効果を保証するものではありません。 投資は自己責任でお願いします。

人間心理と投資の関係

利益追求よりも損失回避を優先

まず、 下記の質問を考えてみて下さい。

Q1. 宝くじで100万円ゲットしました。 次の行動はどちらを選択しますか

A : そのまま100万円をもらう

B : 50%の確率で200万円に増えるが、 50%で0円になる

Q2. 返済期限の迫った200万円の借金があります。 次のようなチャンスが巡ってきた場合、 どうしますか

A : 必ず100万円ゲットできる

B : 50%の確率で借金をチャラにできるが、 50%で何も起こらない

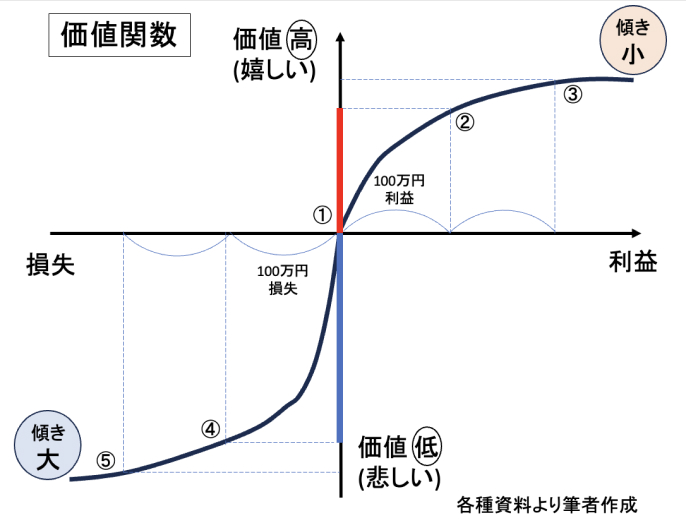

どちらも損得は同じです。 しかし、 実際には問1ではA、 問2ではBを選択する割合が高くなるそうです。 こういった感情によって左右される意思決定を、 経済学の数式に取り入れる研究手法を 「行動経済学」 といいます。

上のグラフでは、 ①→②の傾きよりも①→④の傾きが大きいことが分かります。 行動経済学によると、 人間は安全な選択を好み、 利益よりも損失を2~2.5倍重く感じる傾向にあります。

この 「損失回避性バイアス」 は、 暴落時に慌てて投げ売りをしてしまう原因になります。 さらに損失を取り戻したいという感情が芽生え、 損失が大きいほど大胆な投資判断をしがちになるのです。

ギャンブルにのめり込み、 破産するほど大負けするのが典型例ですね。 こうした人間の特性をあらかじめ認識し、 自分の投資方針に反映させることが重要です。

最悪の事態を想定しよう

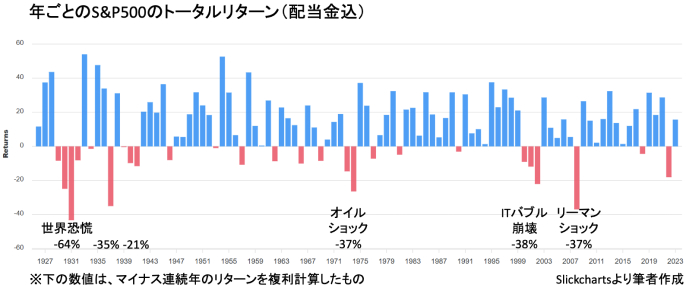

上のグラフは、 1年ごとのS&P500のトータルリターン (配当金+株価変動) をまとめたものです。 多くの年でプラスのリターンを記録していますが、 マイナスが続いている時期もあります。 「最大40~60%程度の暴落は起こりうる」 と想定する必要がありそうです。

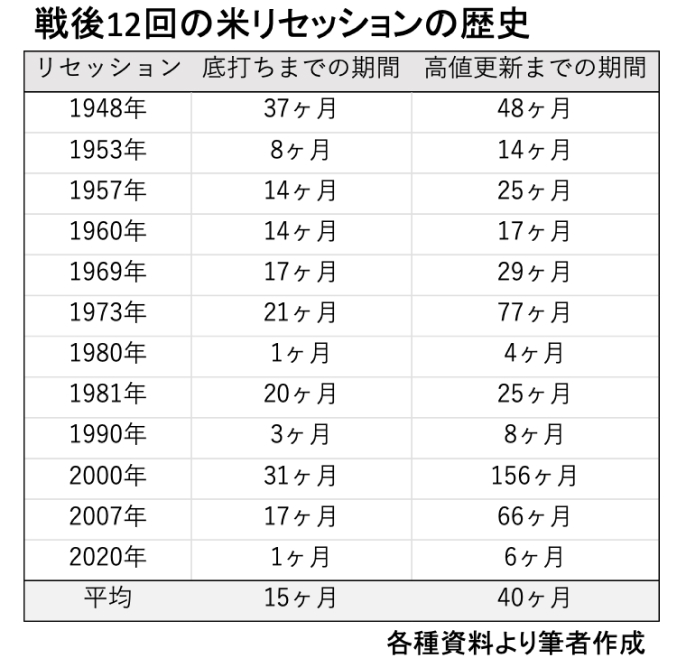

では、 株価の暴落にはどれくらいの期間、 耐えればいいのでしょうか。 上の表は、 米国における米国のリセッション (景気後退局面) の株価推移をまとめたものです。 1980年と2020年を除き、 概ね1年半程度で底打ちしています。 また、 2000年 (ドットコムバブル崩壊) が平均を大きく押し上げているものの、 概ね2年くらいで株価が持ち直していることが分かると思います。

リスク許容度を考える

まずは生活防衛資金の確保

以上を踏まえ、 どれくらいの資金を投資に回すべきか考えましょう。 前提として、 2~3ヵ月の生活資金や、 予定された大きな支出 (例 : 子供の入学金) を生活防衛資金として確保します。 投資はそれ以外から行いましょう。

では、 残りをすべて投資に回すべきでしょうか。 年収1500万円の医師が1000万円の資金を投資に回したと仮定しましょう。 暴落が運悪く起きて、 マイナス500万円になったとしても、 「1年間で取り戻せる」 と考えれば耐えられそうですよね。

長期投資の場合、 放置しておけば勝手に資産は戻るケースが大半です。 しかし、 例えば親から相続した1億円を投資に回したとしたら、 どうでしょう。 いきなりマイナス5000万円となった場合、 果たして冷静でいられるでしょうか。

投資経験も大切

そこで大切となるのが、 投資経験です。 経験があれば市場の波に対して耐性を持ち、 長期的視点で投資を行うことができます。 逆に経験が少ない場合、 大きな損失に直面すると 「投資自体嫌になって底値で損切りして市場から撤退」 という事態も考えられます。

このように、 個人のリスク許容度は資産額、 年収、 生活費の水準、 投資経験、 個人の性格など様々な要素に影響を受けます。 自分で思っている以上にリスク許容度が低いことを想定して投資を始めること、 少額でもいいから投資経験を積むことでリスク許容度を上げることが重要です。

まとめ

いかがでしたでしょうか。 今回のTake Home Messageは

- 人間は利益よりも損失を2倍強く感じる

- 最大50%程度の暴落で、 3年半は含み損が続く可能性があることを想定する

- 生活防衛資金は必ず分けて投資を行う

- 自分のリスク許容度は思ったより小さいことを想定し、 少額から投資に慣れる

となります。 次回からは、 医師にとって資産を増やすもう1つの重要なツールである不動産について考えていきます。

HOKUTO関連コンテンツ

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。