ポスト

ポスト

医師のためのLIFESTYLE特集

4年前

【ライフスタイル】医師の資産運用「不動産投資に向いている人は?」

医師は金融機関の評価が高いため融資条件が良く, 不動産投資に有利と言われます. しかし, 性格によって向き不向きがあります. 今回は不動産投資の考え方やリスク, 出口戦略について紹介します.

1.不動産投資とは

不動産は土地や建物などの財産のことで, 民法では「土地及びその定着物は, 不動産とする」と定義されています. 建物は土地から独立したものとして不動産登記ができ, 権利関係を公示することで取引の安全と円滑さを果たす役割があります.

不動産投資は建物の中でも投資用物件を購入して, 家賃収入や売却益を得る投資法です. 前者はインカムゲインで, 後者はキャピタルゲインと呼ばれます. 投資用物件は一棟 (マンション, アパート) や区分マンション, 戸建て住宅などがあり, 新築と中古で投資法も異なります.

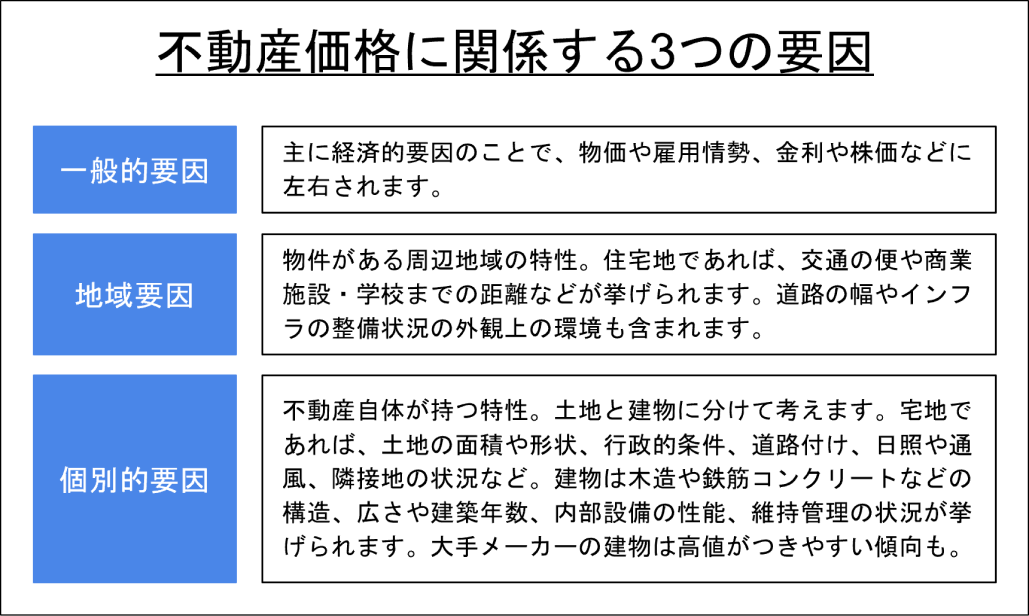

また, 土地の価格は「一物四価」と言われ, 一つの土地に時価 (実勢価格) , 公示地価 (公示価格) , 相続税評価額 (路線価) , 固定資産税評価額の4つがあります.

不動産取引に直接関わるのは時価ですが, 他の価格は相続税や固定資産税の税額を決める基準となります. 時価や公示地価には「一般的要因」「地域要因」「個別的要因」の3つがあり, 景気動向や周辺環境によって左右されます.

2.医師の社会的ステータス

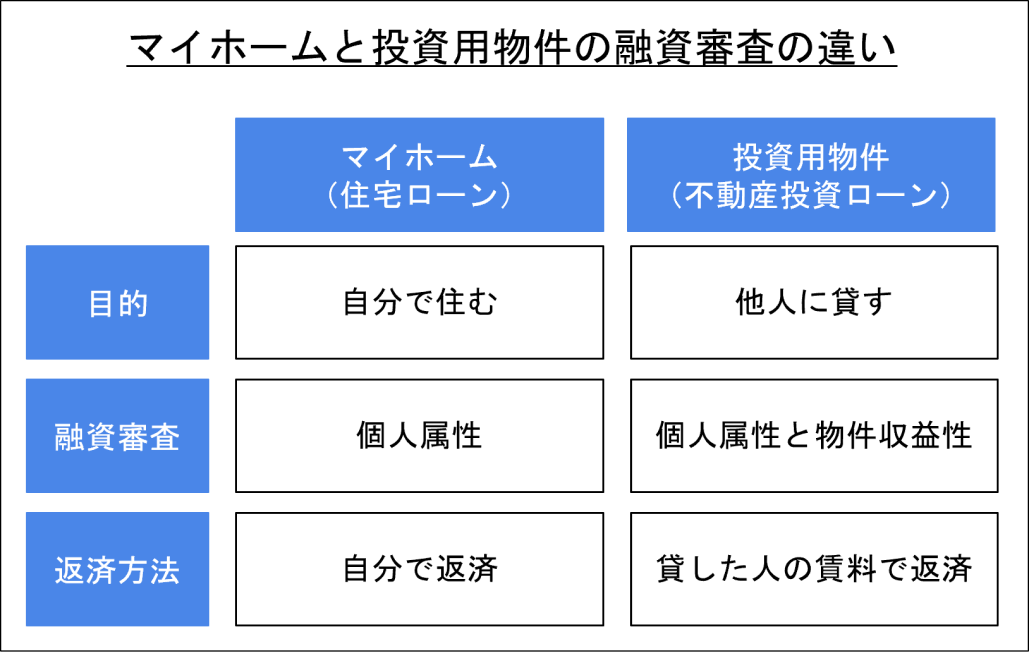

自己資金が少ない場合でも, 金融機関の借入を利用し収益効果を高める「レバレッジ」を効かせられるのが不動産投資です. その際, 金融機関の融資審査が発生しますが, 医師は融資条件が良いと言われています.

不動産投資の融資審査は, 基本的に個人属性と物件収益性で判断されます. 一方, マイホームの購入は個人属性のみが判断基準となります.

個人属性は年齢, 職業, 勤め先, 年収, 金融事故歴など債務者の返済能力を見極めます. 国家資格である医師は社会的地位が高く, 安定的な収入を得られることから金融機関の評価が高くなりやすいのです. 評価が高いほど, 低い金利で借入することが可能になります.

物件収益性は物件に融資した金額を回収できるか確認することです. 何らかの理由でローン返済が滞る場合, 金融機関は物件に抵当権を付け, 債務者の物件を担保にする権利を有します.

3.不動産投資のリスクと出口戦略

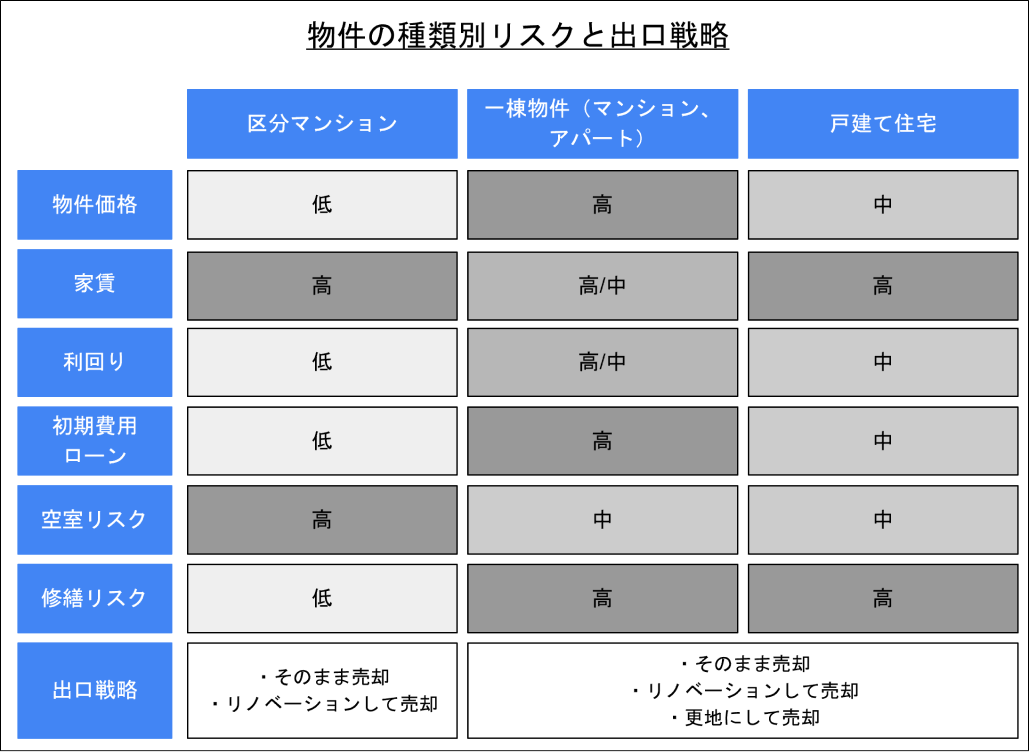

自己資金が少なくても始められる不動産投資ですが, 当然リスクもあります. 最大のリスクは空室リスクと言えるでしょう. 物件に入居者が入らず, ローン返済のみ続く状態は避けたいです. また, 自然災害で物件が損害を受けるリスクも考えられます.

こうしたリスクを避けるには, 入居者が好みやすい物件の立地や設備, 災害用保険の加入などを検討する必要があります. 物件選定には年間の家賃収入の参考となる利回りも一つの基準になります.

不動産投資は家賃収入だけではなく, 売却や更地処分, 物件の建て替えといった出口戦略があります. 物件の種類によって戦略も変わり, 目的に応じた資産運用が可能です.

例えば, 相続市場の物件を安く仕入れ,, リノベーション物件として高く売る投資家もいます. また, 不動産の相続税評価額は時価より低く評価されることから, 相続税対策として物件を購入する人もいます.

4.不動産投資に向いている人

不動産投資には向き不向きがあります. 初期の物件選定から購入までは数か月かかり, 多忙な医師が不動産投資をするには時間の確保が第一です. 知識を習得しつつ, リスクを抑えることができれば, 節税や本業以外の副収入などのメリットも感じやすくなります.

不動産投資は数十年先を考える長期的な投資であるため, 初期の決断が大事になってきます. 株やFXなど短期的ではなく, 長期的な視点で収支計画を立てられる人が不動産投資に向いていると言えるでしょう.

これまでのライフスタイル記事

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。