ポスト

ポスト

寄稿ライター

2年前

医師必見!暴落は敵か味方か

前回までのシリーズで、 長期投資をすれば負けナシのインデックスファンド 「S&P500」 を紹介しました。 ただ、 「暴落が怖くて投資に踏み出せない」 という先生もいるでしょう。 連載「医師による医師のための財テク術」の7回目では、 「株価の暴落は敵?味方?」をテーマにお話します。

※本記事は執筆者の個人的な意見であり、 特定の投資方法の効果を保証するものではありません。 投資は自己責任でお願いします。

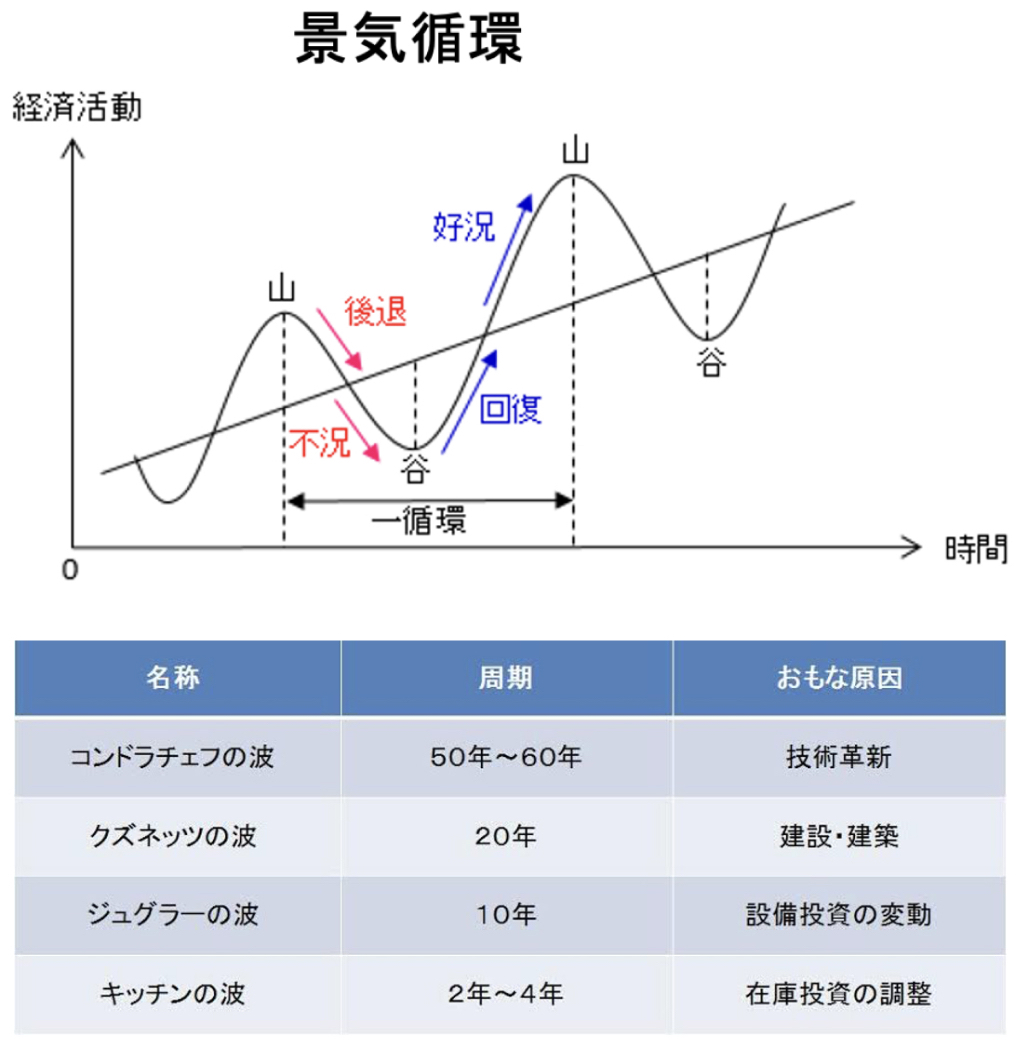

「暴落」 の回避は極めて困難

いずれも筆者提供

株価チャートは山あり谷ありで、 上がり続ける相場も、 下がり続ける相場もありません。 短期、 中期、 長期それぞれで理論的な景気循環があり、 中央銀行による経済対策などが加わり、 複雑なチャートが形成されています。

歴史を振り返ると 「暴落」 と言われる状況はいくつもありました。

1929年 「世界恐慌」 「ブラックサーズデー」

1971年 金ドル交換停止 「ニクソンショック」

1987年 ブラックマンデー

1990年 日本バブル崩壊

1997年 アジア通貨危機

2001年 ITバブル崩壊

2008年 リーマンショック

2020年 コロナショック

経済学・金融工学が発展した現代でさえも、 こうした大暴落を正確に回避することは困難で、 「暴落は必然的に起こりうる」 ことを前提に投資を考えるべきでしょう。

暴落があった方がリターンが出る

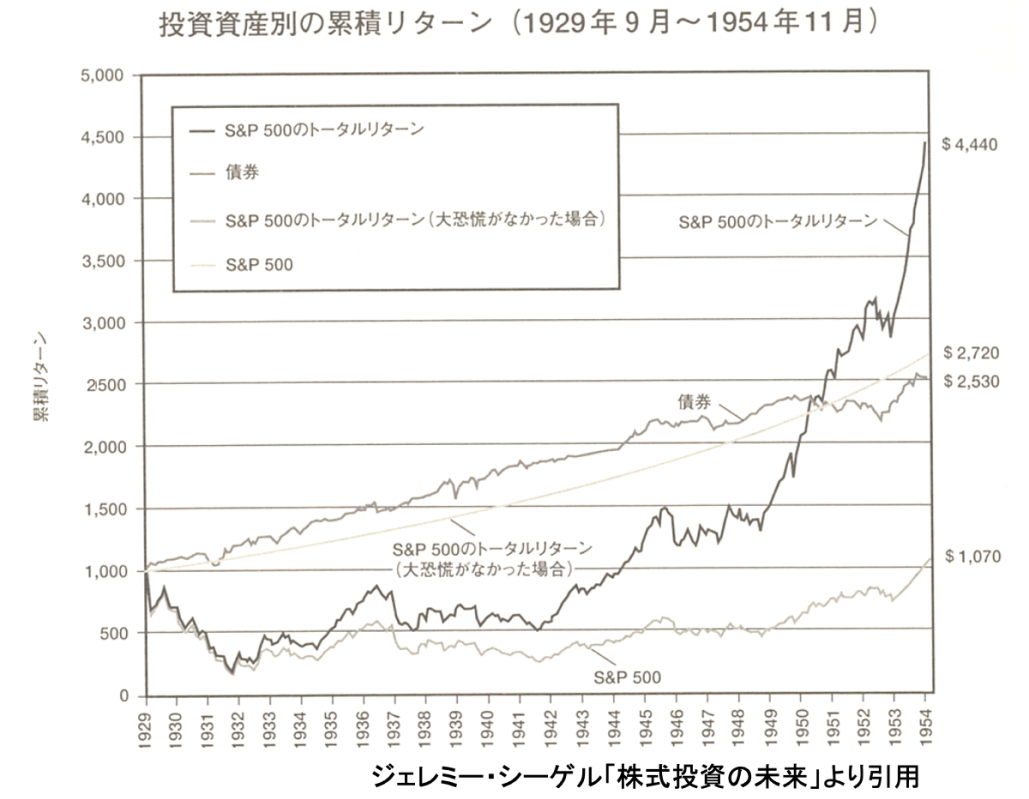

歴史上最悪の暴落として世界恐慌を振り返りましょう。 1929年9月に大暴落が起き、 暴落前の株価に回復したのは25年後の1954年11月でした。

90%以上値下がりした銘柄も多く、 投資家の多くは 「二度と株には手を出すまい」 と誓ったことでしょう。 しかし、 長期投資家にとってこの25年間の景色は全然違います。

確かに株価は大暴落しましたが、 配当金がゼロになったわけではありません。 配当金を愚直に再投資に回すと、 約15年で元本を取り戻し、 株価が戻る頃には4.4倍のトータルリターン (年平均で6%超) を得ることができました。

恐慌時には減配 (配当金を下げること) をした企業も多かったですが、 それ以上に株価が下がることで、 結果的に高い利回りで株式を買い増すことができました。 これにより、 株価の回復局面で一気にリターンを押し上げることができたのです。

仮に大恐慌が起きず、 株価暴落や減配がされなかったらどうなっていたのでしょう。 シミュレーションでは緩やかに資産は増えますが、 25年間のトータルリターンは2.72倍にしかなりません。 つまり、 長期投資は暴落を味方につけ、 リターンを押し上げることができるといえます。

積立NISAの方法で暴落を乗り切る!

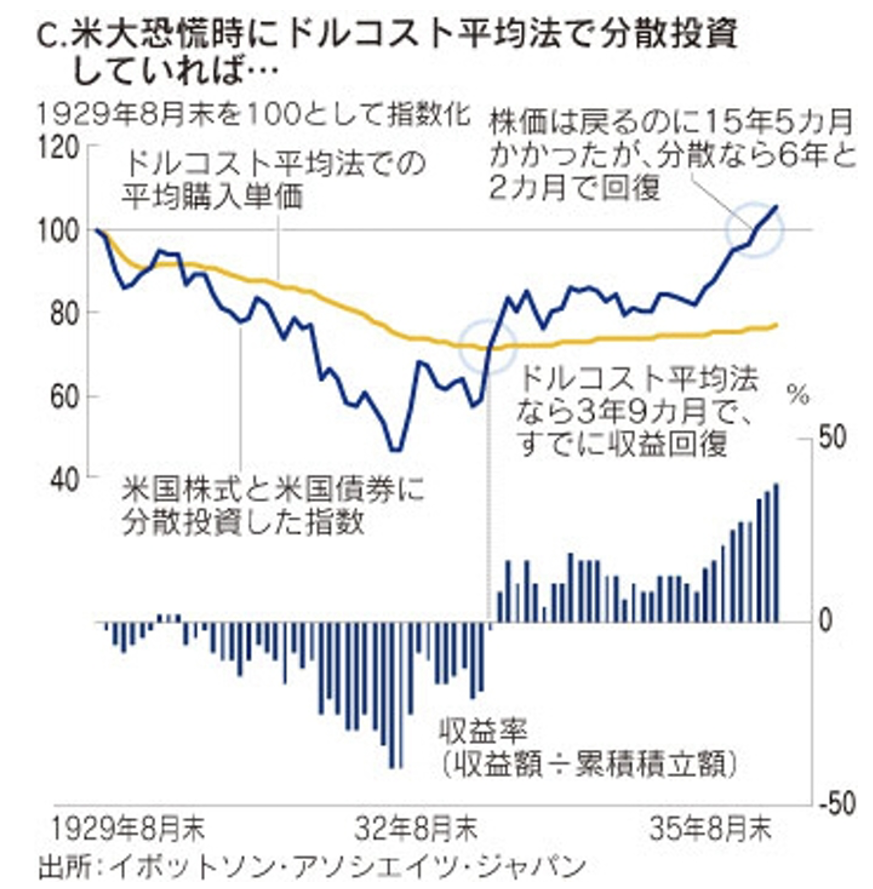

投資方法として、 積立NISAのように、 株価の上下に関わらず、 一定金額を購入するのをドルコスト平均法といいます。 投資時期による 「運」 のリスクを低減でき、 有用な投資手法といえます。

日本経済新聞 (2010/03/29) より引用

上のグラフは、 株式と債券に50%ずつ分散投資をした場合のシミュレーションです。 株式100%ではないので単純に比較はできませんが、 ドルコスト平均法を用いれば、 わずか3年9か月で元本を取り戻せていることが分かります。

ドルコスト平均法は安値の時期にも株を買い増すことができ、 その後の株価上昇局面で一気に取り戻すことができるのです。

株価が暴落する中で買い続けることは実際には勇気がいりますが、 「大恐慌でも4年くらいで取り戻せた」 ことを知っていれば、 暴落に対する恐怖心もだいぶ和らぐと思います。

まとめ

いかがでしたでしょうか。 今回のTake Home Messageは

- 暴落は必然的に起こりうる

- 暴落時も配当再投資を続けることで、 長期投資家はむしろリターンを伸ばせる

- ドルコスト平均法を利用すれば、 暴落時にさらにリターンを増やせる

となります。 次回は、 そんな暴落を予見して投資できないかを考えます。

参考資料

日本経済新聞 : 「オンリー・イエスタディ」、 米大恐慌の時代 長期分散投資の真実 (2) (2010/03/29)

HOKUTO関連コンテンツ

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。