ポスト

ポスト

寄稿ライター

7ヶ月前

医師も戦々恐々?政府による金融所得の把握がいよいよ本格化

こんにちは、 Dr.Genjohです。 連載 「続・医師の黄昏」 の最終回となる第3回では、 医療費の応能負担の今後について考察していきます。

大きな世代間格差

【図1】財務省の資料より

75歳以上の1人あたりの医療費は現役世代の4.4倍に達し、 そのうち8割強が公費や現役世代の支援金によって賄われています【図1・左上】。 年金と同様、 医療費も現役世代から高齢世代への賦課方式で成り立っています。

厚生労働省によると、 2024年度の合計特殊出生率は1.15と過去最低を更新しました。 数十年後の高齢者は現在と同じ水準の年金・医療の給付を受けることは期待できません。 ここに大きな世代間格差が存在します。

令和の働くシニア

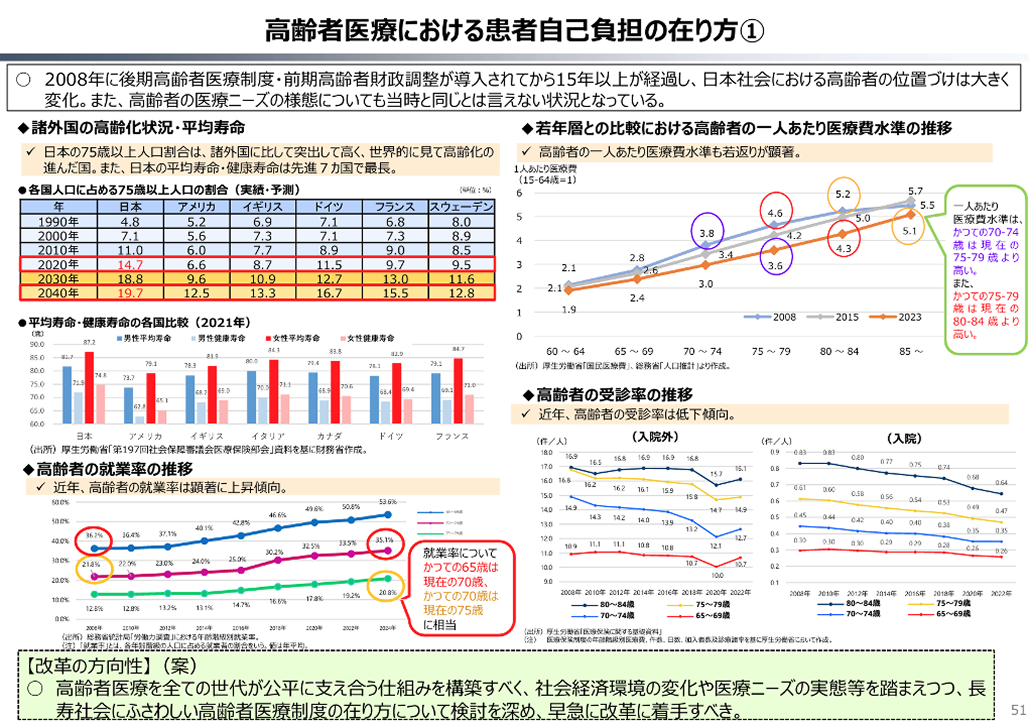

【図2】財務省の資料より

日本の平均寿命は先進国の中でも極めて長く、 後期高齢化率は諸外国と比較して非常に高いことは事実です。 しかし同時に健康寿命も諸外国より高く、 それに伴って高齢者の就業率は上昇傾向にあります【図2】。

つまり日本は 「働くシニアの国」 になりつつあります。

収入あれども低い自己負担

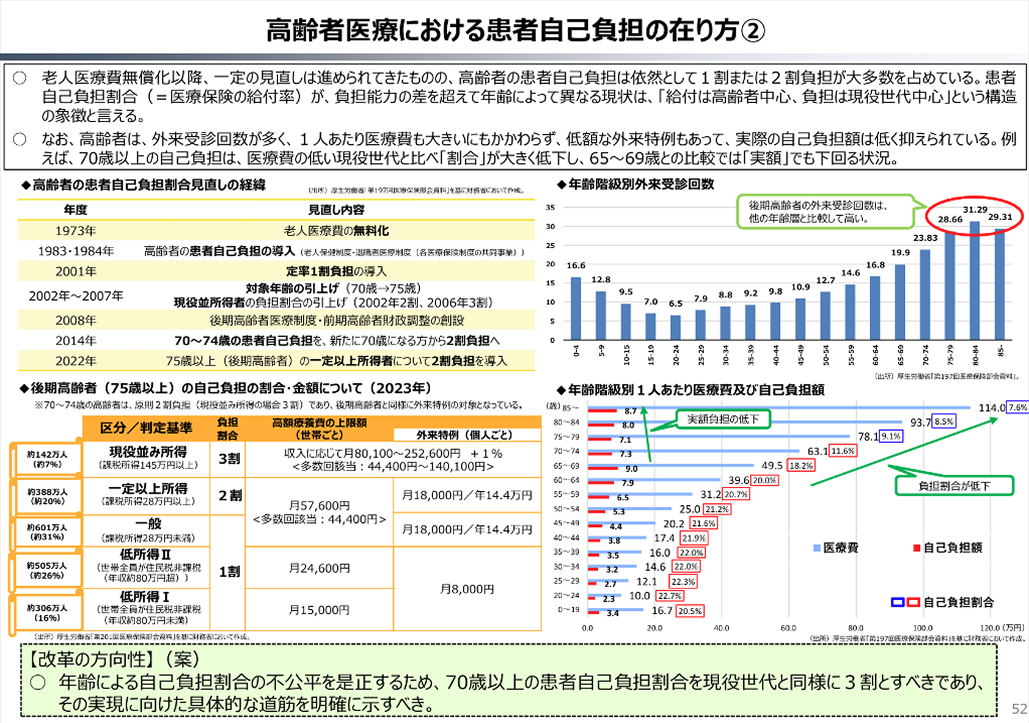

【図3】財務省の資料より

一方、 高齢者が稼ぐ国になりつつあるにも関わらず、 高齢者の医療費自己負担割合はほとんど1割か2割です。 現役並み所得と判断され、 3割負担となる高齢者は全体の7%に過ぎません。

財務省は 「高齢だけを理由に自己負担割合が低く抑えられる現状は、 世代間格差の観点から不公平。 高齢であっても現役世代同様に3割負担とすべき」 と主張しています。

① 所得控除が大きい

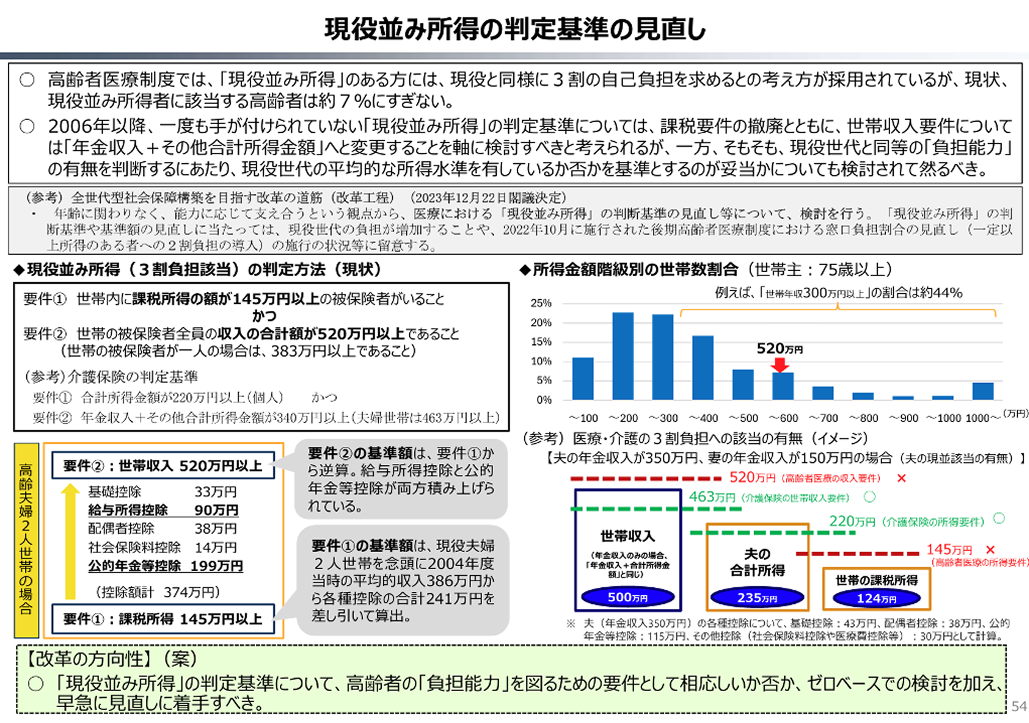

【図4】財務省の資料より

3割負担の高齢者が7%に抑えられている理由の一つには、 所得控除が大きいことが挙げられます。 【図4左】のモデルケースでは、 控除額は374万円。 世帯年収が520万円以上となり、 ようやくに現役並み所得と判断されます。

2024年の日本の世帯年収の中央値が410万円*¹⁾であることを鑑みると、 現役並み所得の判定基準の見直しは確かに必要といえます。

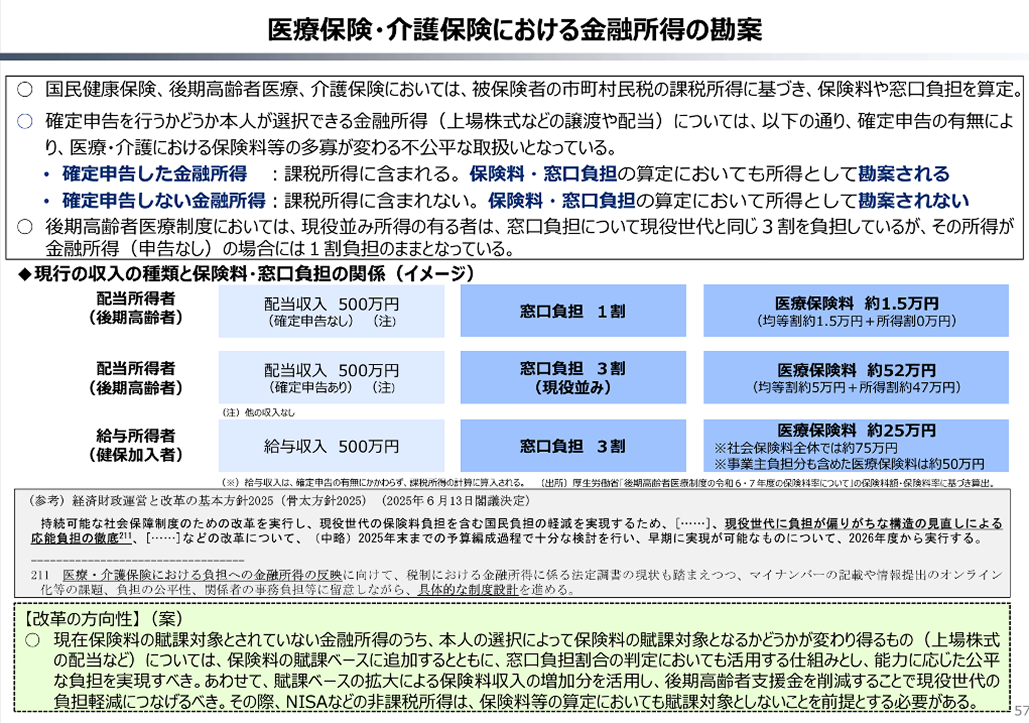

② 配当収入という抜け道がある

【図5】財務省の資料より

財務省はさらに、 配当収入という 「抜け道」 も指摘しています。 高齢者の負担能力は給与収入と確定申告された配当収入で決定されています。 確定申告がなされない配当収入が十分にあったとしても自己負担額は1割負担のままとなっており、 実際の収入総額が反映されない問題が生じている、 との問題提起です。

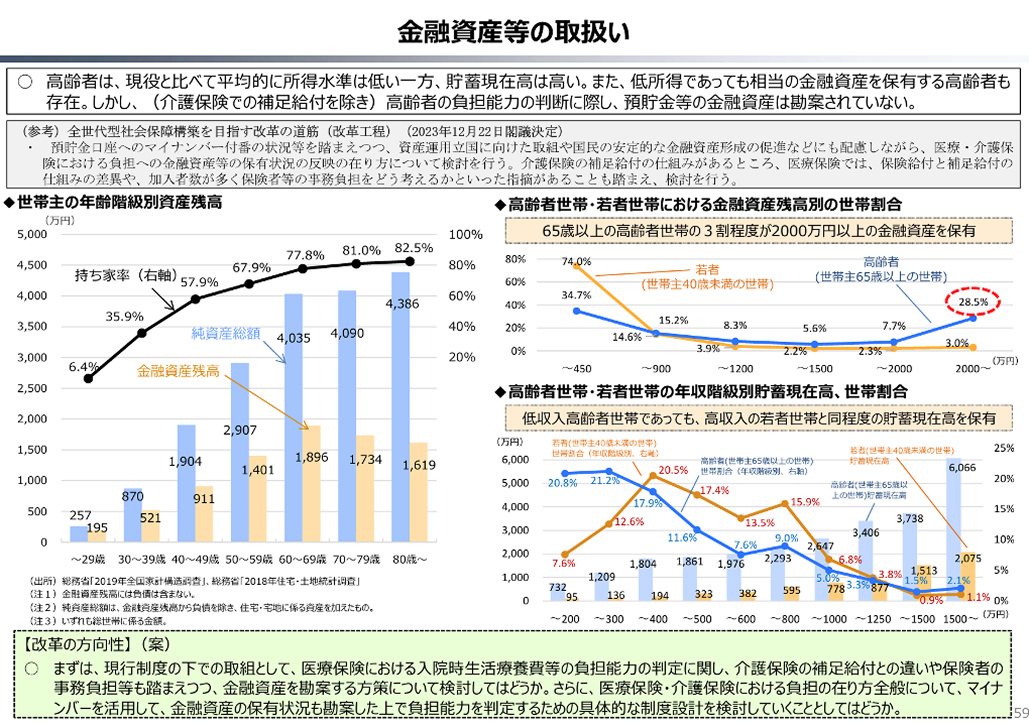

貯金は多い、 自己負担は少ない

【図6】財務省の資料より

財務省は以下のようにまとめています。

高齢者は現役世代に比べて給与所得は低くとも貯蓄残高の平均値は高く、 必ずしも経済的に困窮しているとは言えない。 給与所得のみならず、 金融資産も勘案して負担率を決めるべきである。

筆者短評

世代間格差に関する財務省の主張は一定、 理屈は通っています。 金融資産も含めて自己負担率を決定することも、 「今仕事をして給与を得ているか」 だけで決定されている現状よりはまだ良いであろうと考えます。

ただ、 自己負担割合が増加すると、 患者は医療機関への受療を控えます。 医療を糧とする我々医師にとっては、 勤務医・開業医を問わず厳しい変化となる事は間違いないでしょう。

写真はイメージです

また、 自己負担割合の決定に金融資産や配当収入を考慮することは、 過剰な逆進性に伴う不公平を生むのではないか、 とも考えます。

現役時代に努力し、 累進課税に耐えながら必死に貯蓄し、 リスクを負いながら投資で資産を増やした――。 その結果が 「他人より資産を多くため込んでいるから医療費も人一倍払え」 はなかなか納得が得られないでしょう…。

国が金融所得の把握を進める動きは、 金融資産への課税強化に向けた第一歩とも受け取れます。 NISA以外で資産運用している先生も多いと思いますが、 「自分たちへの影響はどうなるのか」 と不安を感じている方も多いかもしれません。

出典

- ¹⁾厚生労働省 : 2024年 国民生活基礎調査の概況

プロフィール

Xアカウント : @DrGenjoh

「医師の黄昏」 シリーズ

- 医師は悪者?財務省の思惑

- 「医療費いじめ」 に正義はあるのか

- 薬価改定、 僕には関係ありません。 本当ですか?

- 目指すのは 「医者いらず」 ?政府の狙いを読み解く

- 同じ治療の報酬、 僕は1万円。 君は9000円。

- 「歪み」 が許容された時代の終焉。 出る杭は打たれる

- この診療所、 あの病院、 みんな仲良く生き延びられる…?

- 不公平な医療費は許さない!都道府県に課される責任

- 高額療養費クライシス!消滅の未来も?

- 【前編】広がる世代間格差、 その実情は?

- 【後編】広がる世代間格差、 その実情は?

- 医師の未来は常闇?暁天?

「続・医師の黄昏」 シリーズ

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。